(CLO) Từ 2010 Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đã triển khai sáng kiến chiến lược để chuyển sang mô hình ngân hàng bán lẻ hiện đại trên nền tảng số hóa, là ngân hàng tiên phong theo đuổi chiến lược này tại Việt Nam.

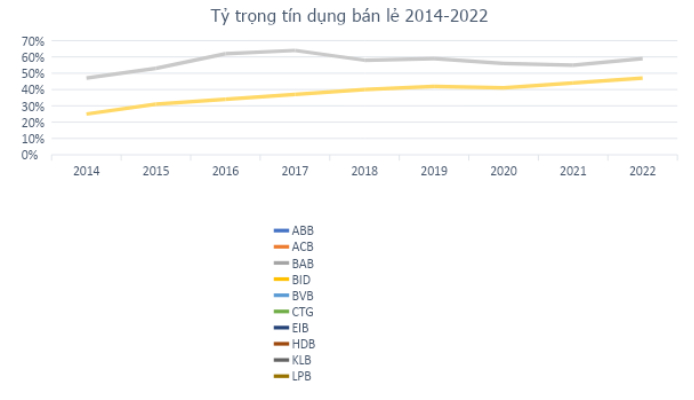

Tín dụng bán lẻ là động lực tăng trưởng chính của tín dụng toàn hệ thống ngân hàng Việt Nam trong nhiều năm qua, từ khoảng 25% trong năm 2014 tăng lên mức 47% tổng dư nợ tại thời điểm cuối 2022. Cùng sự gia tăng dân số trẻ và tầng lớp trung lưu, lĩnh vực ngân hàng bán lẻ của Việt Nam trong tương lai được đánh giá còn rất nhiều tiềm năng phát triển. Sớm nhận diện cơ hội này, từ 2010 Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đã triển khai sáng kiến chiến lược để chuyển sang mô hình ngân hàng bán lẻ hiện đại trên nền tảng số hóa, là ngân hàng tiên phong theo đuổi chiến lược này tại Việt Nam.

Nguồn: Fiinpro

Chiến lược Ngân hàng bán lẻ của VPBank

Với sự tư vấn chặt chẽ của McKinsey, VPBank đã triển khai mô hình ngân hàng bán lẻ hiện đại với khung quản trị rủi ro chặt chẽ, mô hình chấm điểm tín dụng (credit scoring) tiên tiến đồng thời quyết liệt với việc tập trung thẩm định và phê duyệt.

VPBank còn được biết đến với chiến lược đặc trưng “phủ phân khúc”. VPBank là ngân hàng duy nhất phục vụ tất cả các phân khúc khách hàng từ nhóm khách hàng phổ thông/ cận phổ thông thông qua FE Credit đến nhóm khách hàng cá nhân, hộ kinh doanh, SME đến doanh nghiệp lớn. Để có thể phục vụ từng nhóm khách hàng tốt nhất, ngân hàng chia nhỏ các phân khúc khác nhau để cung cấp giải pháp tài chính chuyên biệt được thiết kế theo nhu cầu, như thương hiệu Prime phục vụ tệp khách hàng trẻ yêu thích bứt phá, thương hiệu Diamond chuyên phục vụ nhóm khách hàng ưu tiên thuộc nhóm VIP, …

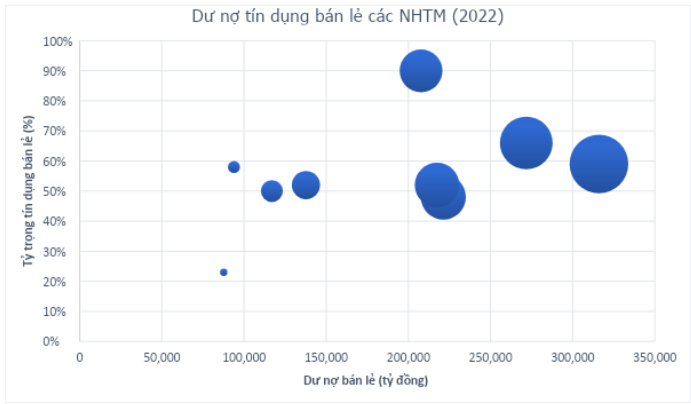

Với hệ sinh thái toàn diện từ dịch vụ ngân hàng, tới bảo hiểm, đầu tư chứng khoán, quản lý gia sản (wealth management), fintech (UBank, Cake, Be, LynkID) để phục vụ mọi nhu cầu về tài chính của khách hàng, tất cả đều xoay quanh chiến lược Ngân hàng bán lẻ của VPBank. Hiện tỷ trọng bán lẻ chiếm khoảng 60% danh mục tín dụng của ngân hàng. Tăng trưởng tín dụng từ bán lẻ đạt 37% trong 2022, trong khi tỷ trọng huy động vốn từ khách hàng cá nhân cũng lên đến 50%. Ngoài việc tránh được rủi ro tập trung, điều này còn giúp ngân hàng có nguồn thu nhập ổn định, bền vững hơn, dù đòi hỏi nỗ lực triển khai kinh doanh nhiều hơn.

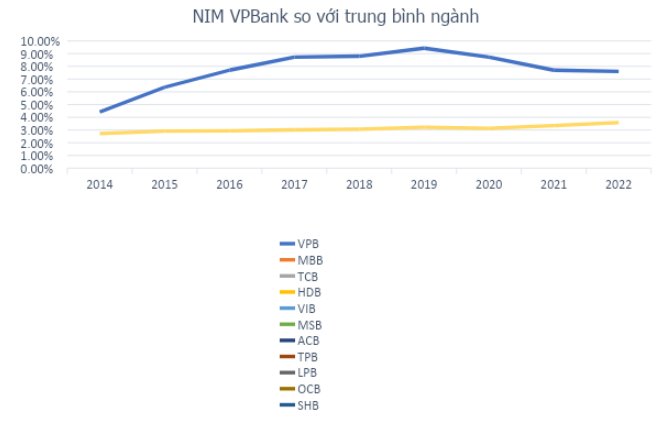

Chiến lược này giúp ngân hàng sở hữu tệp khách hàng quy mô hàng đầu toàn ngành với 24 triệu người, tức là cứ 4 người Việt Nam thì sẽ có 1 người là khách hàng của VPBank. Con số này tăng 2.4 lần trong giai đoạn 2017-2022, làm đậm nét những nỗ lực mở rộng hệ sinh thái của VPBank, nhưng cũng không thể làm lu mờ sự thực VPBank là ngân hàng xuất sắc nhất trong các phân khúc rủi ro cao hơn nhưng đồng thời cũng kỳ vọng tạo ra sức bật mạnh mẽ hơn như tín dụng tiêu dùng. Mặc dù kiên định với chiến lược “phủ phân khúc”, không thể phủ nhận động lực từ hai khối chiến lược KHCN và SME đã giúp hiệu quả hoạt động và lợi nhuận của VPBank ghi nhận những con số ấn tượng. Tăng trưởng kép (CAGR) lợi nhuận trước thuế của VPBank giai đoạn 2016-2022 đạt tới 28%/năm. Chỉ số NIM 7.61% đứng số 1 toàn hệ thống, trong khi tỷ suất sinh lời trên vốn chủ sở hữu (ROE) giữ vững ở mức cao, đạt tới 17.82% (2022) trong điều kiện vốn chủ sở hữu có sự bứt phá trong giai đoạn 2016-2022 (tăng trưởng kép CAGR 35%/năm).

Nguồn: Fiinpro

Với các chỉ tiêu hiệu quả nay đã hàng đầu hệ thống, câu hỏi đặt ra chính là cơ sở nào giúp VPBank tiếp tục tăng trưởng càng nhanh hơn, mạnh hơn để hiện thực hóa chiến lược 2022-2026 đầy tham vọng? Chìa khóa cho câu hỏi này chính là đối tác chiến lược trong thương vụ lịch sử gần 36.000 tỷ mà VPBank đã đạt thỏa thuận bán 15% vốn trong những ngày cuối tháng 3 vừa qua: ngân hàng SMBC.

VPBank và SMBC: Khi hai ta về một nhà

SMBC không phải là “người lạ” đối với thị trường tài chính – ngân hàng Việt Nam. Ngân hàng này đã đầu tư vào Eximbank từ 2007 và gần đây đã thoái vốn để tham gia vào thoả thuận hợp tác chiến lược với VPBank. SMBC trực thuộc tập đoàn SMFG lớn thứ 2 Nhật Bản về tổng tài sản với hơn 2,1 nghìn tỷ USD - mang theo kinh nghiệm và chuyên môn hoạt động trong lĩnh vực tài chính với chiến lược mở rộng đa tầng nhằm khai thác tiềm năng tăng trưởng của các thị trường mới nổi tại châu Á.

Đối với VPBank, ngân hàng theo đuổi chiến lược ngân hàng bán lẻ với độ phủ rộng, là bá chủ phân khúc tín dụng tiêu dùng có thể tạo ra sức bật mạnh mẽ là chiến lược rất hợp lý đặt trong bối cảnh tín dụng bán lẻ nói chung, trong đó có tín dụng tiêu dùng là động lực tăng trưởng của tín dụng toàn hệ thống trong nhiều năm qua với biên lợi nhuận cao và khả năng phân tán rủi ro hấp dẫn; thị trường này hiện tại còn rất nhiều tiềm năng phát triển và giai đoạn này chưa phải là lúc cần sự thận trọng trong tăng trưởng như khi thị trường đã bão hòa.

Tầm nhìn này được ngân hàng SMBC chia sẻ khi từ giữa 2021 một công ty con của ngân hàng này đã mua lại 49% vốn FE Credit trong thương vụ 1,4 tỷ USD mở đường cho thỏa thuận hợp tác lịch sử ngành ngân hàng (về giá trị thương vụ) vừa qua. Ngoài sự tăng cường về vốn hay chia sẻ kinh nghiệm, bí quyết từ tập đoàn tài chính hàng đầu này, thỏa thuận này cũng kỳ vọng có sự thấu hiểu và chia sẻ tầm nhìn của các bên đã có kinh nghiệm về thị trường tài chính ngân hàng Việt Nam cũng như kinh nghiệm trong việc tìm kiếm các đối tác chiến lược “đồng thanh tương ứng, đồng khí tương cầu”, tìm được tiếng nói chung để đồng thuận cùng phát triển và cùng nhau đi trên con đường dài sắp tới.

Như vậy, có thể thấy với sự hấp dẫn của mình, “miếng bánh” bán lẻ đầy tiềm năng sẽ được các ngân hàng chú trọng phát triển trong thời gian tới. Trong đó, các ngân hàng có lợi thế người đi đầu với tỷ trọng bán lẻ cao sẽ được hưởng lợi, đặc biệt VPBank với độ phủ cao và tệp khách hàng quy mô hàng đầu cùng đối tác chiến lược thấu hiểu và chia sẻ đang có cơ sở vững chắc để hiện thực hóa tầm nhìn top 3 ngân hàng lớn nhất Việt Nam và top 100 ngân hàng lớn nhất châu Á, qua đó đem lại quả ngọt cho những cổ đông kiên định của ngân hàng.

(CLO) Ít nhất 17 chiếc xe Tesla đã bị thiêu rụi trong một vụ hỏa hoạn tại một đại lý ở ngoại ô Rome vào sáng thứ Hai, theo thông tin từ lực lượng cứu hỏa Ý.

(CLO) VTV3 sắp ra mắt chuỗi chương trình truyền hình thực tế "Hành Trình Kết Nối Xanh", gồm 60 tập, lan tỏa tinh thần sống xanh và kết nối con người với thiên nhiên.

(CLO) Công an tỉnh Nghệ An nhận thấy các đối tượng lừa đảo trực tuyến đang tiếp tục sử dụng thủ đoạn dụ dỗ nạn nhân làm cộng tác viên chốt đơn hàng online. Thủ đoạn này tuy không mới và đã được các cơ quan chức năng cảnh báo nhưng vẫn có nạn nhân bị chiếm đoạt tiền.

(CLO) Ngày 31/3, thông tin từ UBND huyện Hương Khê (Hà Tĩnh) cho biết, vừa ban hành quyết định xử phạt hành chính đối với ông Trần Duy Hưng (trú tại xã Điền Mỹ) vì hành vi phá rừng trái pháp luật. Số tiền phạt được ấn định là 37,5 triệu đồng, kèm theo yêu cầu khắc phục hậu quả.

(CLO) Nhằm thực hiện chủ trương sắp xếp, tinh gọn tổ chức bộ máy trong hệ thống chính trị, tỉnh Hà Tĩnh và tỉnh Quảng Bình đã quyết định hợp nhất Báo tỉnh và Đài Phát thanh - Truyền hình tỉnh. Đây là bước đi quan trọng nhằm nâng cao hiệu quả hoạt động báo chí, tối ưu nguồn lực và hiện đại hóa công tác truyền thông tại địa phương.

(CLO) Ngay sau phản ánh của báo Nhà báo và Công luận, Hạt Kiểm lâm Thạch Thành đã chỉ đạo các bộ phận chuyên môn, phối hợp với chính quyền địa phương xác minh, xác định đối tượng có hành vi khai thác rừng trái phép.

(CLO) Văn phòng Cơ quan Cảnh sát điều tra Công an tỉnh An Giang cho biết, đang tạm giữ hình sự đối tượng Hồ Trần Minh Có (SN:1995, trú tại khóm Vĩnh Phú, thị trấn Vĩnh Thạnh Trung, huyện Châu Phú, tỉnh An Giang) để tiếp tục điều tra về hành vi “Giết người”.

(CLO) Chiều 31/3, tại Hà Nội đã diễn ra Lễ ra mắt Liên Chi hội Quảng cáo và Nội dung số Việt Nam (VDAA). Sự kiện đánh dấu một cột mốc quan trọng trong sự phát triển của ngành quảng cáo và nội dung số tại Việt Nam.

(CLO) Chiều 31/3, Phó Thủ tướng Trần Hồng Hà, Phó Thủ tướng Mai Văn Chính đã chủ trì cuộc làm việc trực tiếp kết hợp trực tuyến với các bộ, ngành, địa phương về tình hình, kết quả thực hiện 3 chương trình mục tiêu quốc gia: Xây dựng nông thôn mới, giảm nghèo bền vững, phát triển kinh tế-xã hội vùng đồng bào dân tộc thiểu số và miền núi.

(CLO) Theo quy định mới của Chính phủ, từ 31/3/2025, giảm thuế suất thuế nhập khẩu ưu đãi đối với mặt hàng ô tô mã HS 8703.23.63 và 8703.23.57 từ 64% xuống 50% và mặt hàng ô tô mã HS 8703.24.51 từ 45% xuống 32%.

(CLO) Những phụ phẩm từ cây trồng tưởng chừng như bỏ đi, nhưng qua bàn tay của những người yêu thiên nhiên thì một lần nữa nguyên vật liệu ấy được "tái sinh" và mang lại giá trị kinh tế cao.

(CLO) Kỷ niệm 60 năm Hàm Rồng chiến thắng (3,4/4/1965 - 3,4/4/2025), ngày 31/3, TP Thanh Hóa đã tổ chức lễ khánh thành khu tưởng niệm các giáo viên và học sinh đã hy sinh tại công trường đê Nam sông Mã ngày 14/6/1972, thuộc phường Nam Ngạn.

(CLO) Theo Trung tâm Dự báo Khí tượng Thuỷ văn, ngày 1/4, Nam Bộ có mưa rào và dông, cục bộ có nơi mưa vừa, mưa to, cảnh báo ngập úng tại các vùng trũng, thấp. Khu vực Bắc Bộ trời tiếp tục rét với nhiệt độ thấp nhất phổ biến 13-16 độ.

(CLO) Chiều 31/3, Ban Thường vụ Tỉnh ủy Hà Nam tổ chức hội nghị công bố quyết định về hợp nhất Báo Hà Nam và Đài Phát thanh và Truyền hình tỉnh và công tác cán bộ.

Ngày 27/3/2025, Công ty Nhiệt điện Mông Dương và Công ty Nhiệt điện Vĩnh Tân đã đồng thời tổ chức thành công Hội nghị Người lao động và biểu dương các gương điển hình tiên tiến năm 2025. Đây là sự kiện thường niên quan trọng nhằm đánh giá các kết quả sản xuất kinh doanh, đồng thời vinh danh các tập thể, cá nhân đã có những đóng góp xuất sắc, qua đó tạo động lực thúc đẩy tinh thần thi đua và phát triển bền vững.

(CLO) Tuần từ 24-28/3, NHNN bơm ròng gần 800 tỷ đồng vào hệ thống ngân hàng, trong khi lãi suất liên ngân hàng giảm nhẹ xuống mức 3,88%. Tuy nhiên, áp lực tỷ giá USD/VND vẫn được dự báo sẽ tiếp diễn do yếu tố quốc tế.

(CLO) Giới chuyên gia cho rằng, nhịp chỉnh của thị trường chứng khoán tuần qua là cần thiết cho sóng tăng ở phía trước. Nhà đầu tư nên duy trì sự thận trọng trong chiều hướng mua và kiên nhẫn chờ đợi VN-Index kiểm tra ngưỡng hỗ trợ mới mạnh tay giải ngân cho vị thế mua ròng.

(CLO) Vinafood II (VSF) đặt mục tiêu lợi nhuận trước thuế năm 2025 tăng 20,3% dù đang phải gánh khoản lỗ lũy kế khổng lồ gần 2.800 tỷ đồng và tiếp tục không chia cổ tức năm thứ nhiều liên tiếp.

(CLO) CTCP Pin Ắc quy Miền Nam (Pinaco, HoSE: PAC) bị xử phạt và truy thu gần 2,3 tỷ đồng vì vi phạm hành chính về thuế, bao gồm cả thuế GTGT và thuế TNDN, trong bối cảnh doanh thu tăng nhẹ nhưng lợi nhuận lại giảm mạnh.

(CLO) Dư nợ trái phiếu doanh nghiệp (TPDN) tại Việt Nam năm 2025 được dự báo tăng mạnh từ 15%-20%, chủ yếu do nhu cầu phát hành trái phiếu của ngân hàng thương mại nhằm tăng vốn cấp 2 và áp lực tái tài trợ từ các doanh nghiệp lớn. Tuy nhiên, áp lực đáo hạn vẫn tập trung lớn vào quý III và quý IV, với giá trị lên đến hàng chục nghìn tỷ đồng, chủ yếu từ trái phiếu bất động sản.

(CLO) CTCP Thực phẩm Sao Ta (FMC) công bố kế hoạch lợi nhuận năm 2025 giảm nhẹ xuống 420 tỷ đồng, mặc dù doanh thu dự kiến tăng trưởng gần 2%. Chỉ riêng hai tháng đầu năm, FMC đã đạt gần 47 triệu USD doanh số, tương đương hơn 18% kế hoạch năm, nhưng vẫn chưa đủ xua tan lo ngại từ các vụ kiện chống bán phá giá và biến động thị trường tôm toàn cầu.

(CLO) Với khối nợ vay khổng lồ hơn 23.000 tỷ đồng tính đến cuối năm 2024, việc CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII) công bố các dự án mới trị giá hàng chục nghìn tỷ đang khiến nhà đầu tư đặt dấu hỏi lớn về khả năng huy động vốn và tính khả thi của kế hoạch này.