Biến động toàn cầu ảnh hưởng đến BĐS và cơ hội đầu tư chiến lược tại Việt Nam

(CLO) Thế giới đang trải qua nhiều biến động và tạo nên ảnh hưởng các quyết định kinh tế, tài chính và đầu tư toàn cầu. Trong đó, BĐS với đặc tính quy mô lớn, dài hạn và nhạy cảm với biến động vĩ mô đang trở thành tâm điểm.

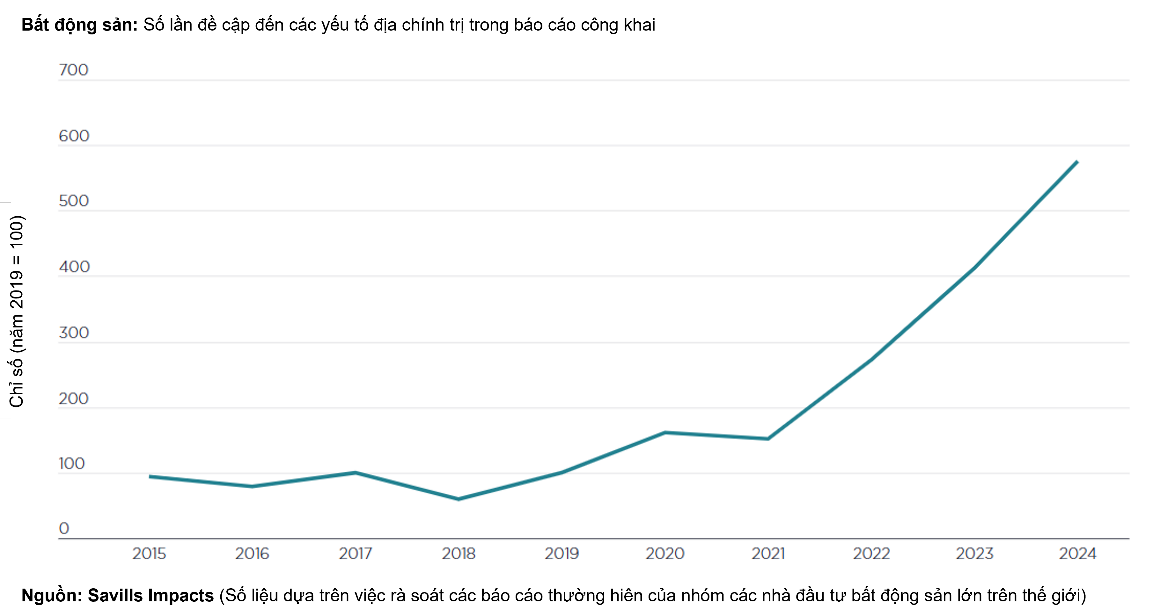

Dòng vốn BĐS dịch chuyển ra sao?

Theo khảo sát từ Savils Impacts 2025, trong thời gian vừa qua tại ba trung tâm đầu tư lớn bao gồm Châu Á – Thái Bình Dương, Châu Âu và Bắc Mỹ, yếu tố địa chính trị nằm trong nhóm ba mối quan tâm hàng đầu của các nhà đầu tư.

Sự bất định khiến nhiều nhà đầu tư lựa chọn đứng ngoài và quan sát thay vì đưa ra các quyết định đầu tư. Bà Emma Steele, Giám đốc Đầu tư Xuyên biên giới của Savills, nhận định: “Rủi ro địa chính trị đang buộc các quỹ đầu tư BĐS cân nhắc lại chiến lược, dù một số vẫn duy trì cái nhìn tích cực nhờ khả năng sinh lời dài hạn của BĐS”.

Tác động của rủi ro địa chính trị là rõ rệt dù khó dự báo. Các cú sốc như trừng phạt kinh tế, gián đoạn chuỗi cung ứng hay các cuộc tấn công thường gây ảnh hưởng trực tiếp đến thị trường tài chính, làm sụt giảm giá trị tài sản, tăng chi phí rủi ro và tác động lớn tới tâm lý của cả nhà đầu tư lẫn người tiêu dùng.

Các nghiên cứu kinh tế chỉ ra rằng mỗi đợt leo thang căng thẳng địa chính trị đều đi kèm với đợt sụt giảm ngắn hạn trên thị trường chứng khoán, trái phiếu và hàng hóa. Tuy nhiên, hậu quả dài hạn đáng lo ngại hơn lại nằm ở dòng vốn đầu tư doanh nghiệp, với xu hướng trì hoãn đầu tư vào tài sản cố định, đòi hỏi chi phí lớn, lợi ích dài hạn và mức độ không chắc chắn cao như nhà máy, hạ tầng hay BĐS.

Theo Savills Impacts, dòng vốn đầu tư trực tiếp nước ngoài (FDI) đã suy giảm đáng kể. Giai đoạn 2023 - 2024, vốn đầu tư nước ngoài vào 20 nền kinh tế lớn nhất chỉ đạt trung bình 1,3% GDP – mức thấp nhất kể từ năm 1996, thấp hơn nhiều so với ngưỡng trung bình dài hạn là trên 2%.

Việc các nước siết chặt kiểm soát dòng vốn FDI, nhất là trong các ngành chiến lược như chất bán dẫn, quốc phòng, năng lượng càng làm rõ xu hướng “hồi hương sản xuất” hoặc “gần bờ chuỗi cung ứng” của các doanh nghiệp.

Cũng theo Savills, các thị trường phụ thuộc dòng vốn lớn như BĐS, xu hướng “co cụm địa lý” đang cho thấy những tác động nặng nề. Các doanh nghiệp tìm cách xây dựng chuỗi cung ứng gần thị trường tiêu thụ hơn đã làm thay đổi bản đồ đầu tư toàn cầu.

Báo cáo Đầu tư Thế giới 2024 của UNCTAD cũng chỉ ra, các trung tâm sản xuất truyền thống tại Châu Âu và Bắc Mỹ đang dần được ưu tiên thay thế cho các quốc gia có chi phí thấp nhưng rủi ro cao. Tuy nhiên, mặt trái của sự phân mảnh địa chính trị là sự giảm hiệu quả kinh tế toàn cầu: chuỗi cung ứng kém linh hoạt hơn, dòng vốn không còn chảy đến nơi tối ưu, và nền kinh tế toàn cầu đánh mất lợi thế cạnh tranh từng có được nhờ vào tự do hóa thương mại và chuyên môn hóa. Ngoài ra, tâm lý e ngại rủi ro đang định hình một thế hệ nhà đầu tư và doanh nhân mới – dè dặt hơn và thận trọng hơn.

Tìm ổn định trong biến động, cơ hội trong rủi ro

Trong bối cảnh toàn cầu đầy biến động, Việt Nam nổi lên như một điểm sáng tương đối trong khu vực nhờ nền tảng kinh tế vĩ mô ổn định, tiềm năng tăng trưởng dài hạn và chính sách mở cửa nhất quán.

Theo đánh giá của bà Nguyễn Lê Dung - Trưởng Bộ phận Tư vấn Đầu tư Savills Hà Nội, hiện nay quyết định đầu tư của các đối tác nước ngoài vào BĐS Việt Nam không chỉ chịu ảnh hưởng từ các yếu tố kinh tế truyền thống, mà còn bị chi phối mạnh bởi những chuyển động sâu rộng về địa chính trị, tái cấu trúc chuỗi cung ứng và xu hướng bảo hộ thương mại toàn cầu.

Trong bối cảnh thế giới ngày càng phân cực, Việt Nam được nhiều tập đoàn đa quốc gia đánh giá là điểm đến chiến lược nhờ lập trường trung lập, ổn định chính trị và quan hệ đối tác toàn diện với cả Mỹ, Trung Quốc, Nhật Bản và Châu Âu. Nhờ đó, Việt Nam đang dần trở thành trung tâm kết nối mới trong chuỗi cung ứng khu vực, kéo theo nhu cầu tăng mạnh với BĐS công nghiệp, logistics và nhà ở cho chuyên gia nước ngoài.

Yếu tố tài chính vĩ mô cũng đóng vai trò không nhỏ. Các nhà đầu tư nước ngoài rất nhạy cảm với biến động tỷ giá và chi phí vốn, có thể làm xói mòn lợi nhuận khi hồi hương dòng tiền.

Chính sách tín dụng và lãi suất điều hành trong nước cũng ảnh hưởng trực tiếp đến khả năng phát triển dự án và sức mua từ thị trường nội địa. Dù Việt Nam vẫn duy trì ổn định vĩ mô tốt hơn nhiều quốc gia mới nổi khác, nhưng trong bối cảnh toàn cầu bất định, dòng vốn FDI đòi hỏi sự thận trọng cao và cần các tín hiệu dự báo rõ ràng hơn.

Chia sẻ về xu hướng đầu tư, chuyên gia của Savills nhận định, các nhà đầu tư nước ngoài đang ngày càng ưu tiên những dự án đã có pháp lý rõ ràng. Họ sẵn sàng trả giá cao hơn cho tính minh bạch và khả năng hiện thực hóa nhanh dòng tiền.

"Thêm vào đó, nhiều quỹ đầu tư, đặc biệt là từ Châu Âu và Bắc Mỹ, bắt đầu đưa tiêu chí môi trường - xã hội - quản trị (ESG) thành điều kiện tiên quyết. Những dự án tích hợp không gian xanh, sử dụng vật liệu thân thiện và quản trị rủi ro tốt sẽ có lợi thế lớn", bà Dung cho biết.

.jpeg)

Một thay đổi đáng chú ý nữa là sự dịch chuyển “khẩu vị” đầu tư từ khu vực trung tâm sang vùng vệ tinh. Trước tình trạng quỹ đất hạn chế và giá cao tại các đô thị lớn như TP.HCM, Hà Nội, nhà đầu tư có xu hướng tìm kiếm cơ hội tại các địa phương lân cận như Hưng Yên, Bắc Ninh, Hải Phòng – những nơi đang được đầu tư mạnh mẽ về hạ tầng kỹ thuật và giao thông kết nối.

Cũng theo chuyên gia của Savills, ba động lực chính sẽ thúc đẩy dòng vốn đầu tư nước ngoài vào BĐS Việt Nam trong nửa cuối năm 2025 bao gồm: sự hoàn thiện khung pháp lý, chiến lược ngoại giao kinh tế chủ động và xu hướng thị trường hướng tới các phân khúc mới nổi cùng mô hình hợp tác linh hoạt.