Chuyển động thị trường cho thuê căn hộ phía Nam: Nguồn cung sụt giảm, nhu cầu tăng ở vùng ven

(CLO) Thị trường cho thuê căn hộ tại TP.HCM và các tỉnh vệ tinh phía Nam trong quý I/2025 ghi nhận những biến động trái chiều. Trong khi nguồn cung sụt giảm mạnh thì nhu cầu thuê có xu hướng phục hồi tại một số khu vực ngoài TP.HCM.

Lực cầu thuê nhà phân hóa theo địa bàn

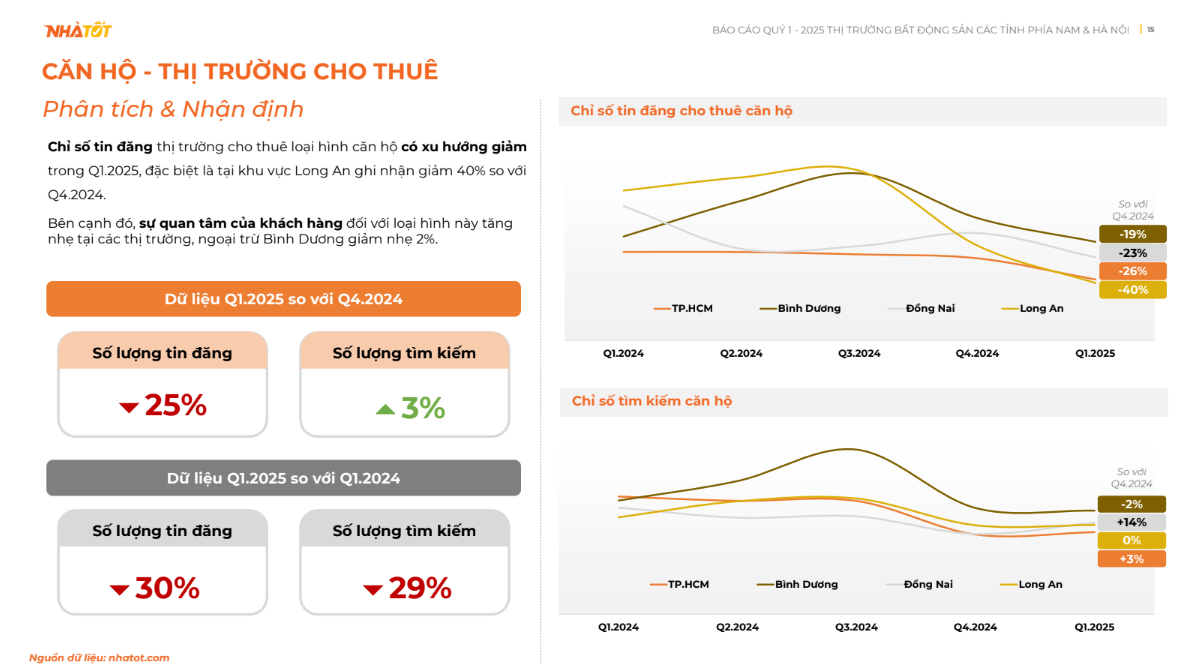

Theo dữ liệu từ Nhatot.com, chỉ số tin đăng cho thuê căn hộ trong quý I/2025 giảm mạnh so với quý IV/2024, với mức giảm trung bình 25% toàn thị trường. Nếu so với cùng kỳ năm trước, lượng tin đăng giảm tới 30%, cho thấy sự co hẹp rõ rệt về nguồn cung căn hộ cho thuê tại khu vực phía Nam.

Long An là địa phương có mức sụt giảm mạnh nhất, với lượng tin đăng giảm 40% so với quý trước. Tiếp theo là Đồng Nai (-26%), Bình Dương (-23%) và TP.HCM (-19%). Điều này phản ánh xu hướng thận trọng của chủ nhà hoặc nhà đầu tư trong việc đưa sản phẩm ra thị trường cho thuê, có thể do lo ngại rủi ro khai thác, tỷ lệ lấp đầy hoặc hiệu suất sinh lời.

Trái ngược với lực cung, nhu cầu tìm kiếm căn hộ cho thuê ghi nhận dấu hiệu khả quan hơn. Tổng lượng tìm kiếm trên toàn thị trường tăng nhẹ 3% so với quý trước, dù vẫn giảm 29% so với cùng kỳ năm trước.

Phân tích theo địa phương, Bình Dương là điểm sáng khi nhu cầu tìm kiếm tăng tới 14%. Long An tăng nhẹ 3%, Đồng Nai giữ ổn định, trong khi TP.HCM giảm 2%. Đây là tín hiệu cho thấy các khu vực vệ tinh có giá thuê vừa phải và kết nối hạ tầng tốt đang ngày càng hấp dẫn người thuê, đặc biệt là người trẻ và người lao động có nhu cầu thuê dài hạn.

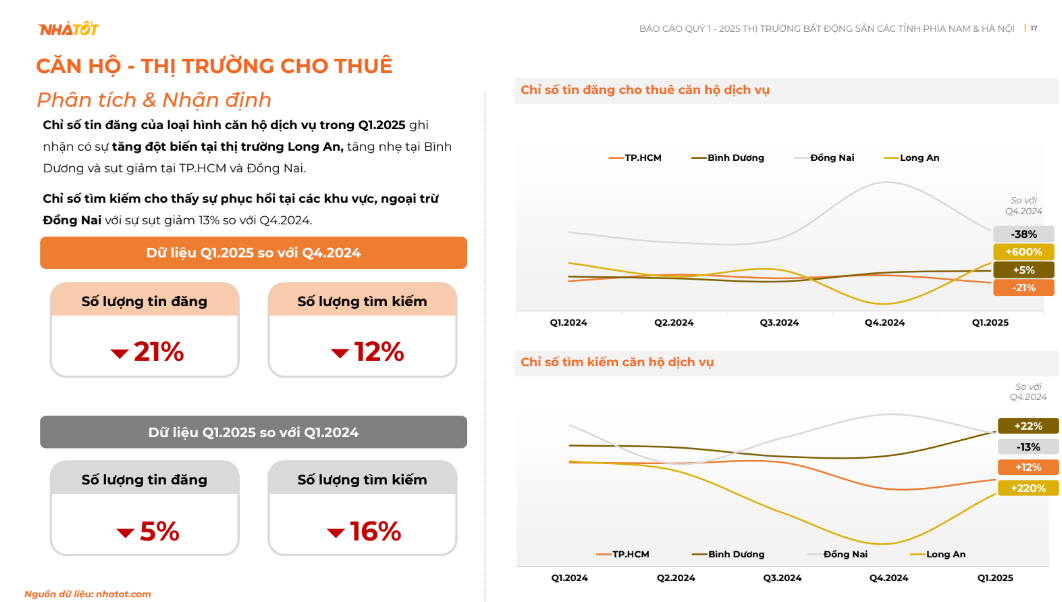

Với phân khúc căn hộ dịch vụ, mức độ biến động cũng rất rõ ràng. Tổng lượng tin đăng căn hộ dịch vụ trong quý I/2025 giảm 21% so với quý trước và giảm 5% so với cùng kỳ năm trước.

Tuy vậy, Long An lại chứng kiến mức tăng đột biến lên tới 600%, lượng tìm kiếm tăng 220%. Đây là minh chứng cho thấy mô hình căn hộ dịch vụ tại các đô thị mới nổi đang dần khẳng định vị trí, đặc biệt ở những nơi thu hút dòng chuyên gia, kỹ sư về làm việc.

Tại TP.HCM, dù lượng tin đăng giảm tới 38% –vẫn có mức tăng tìm kiếm 22%, phản ánh sức hút bền vững của khu vực trung tâm. Bình Dương và Đồng Nai có diễn biến trái chiều, với Bình Dương tăng nhẹ 5% lượng tìm kiếm, còn Đồng Nai giảm 12%.

Nguồn cung mới dịch chuyển về vùng ven

Bức tranh giá thuê trong quý I/2025 cho thấy xu hướng ổn định hoặc chỉ biến động nhẹ tại phần lớn các thị trường.

Tại TP.HCM, giá thuê căn hộ 2 phòng ngủ giữ nguyên ở mức 9 triệu đồng/tháng. Bình Dương ghi nhận mức giá 7,5 triệu đồng, tăng 7%. Đồng Nai giảm nhẹ 6%, còn 6 triệu đồng/tháng. Long An giữ nguyên giá thuê căn hộ 1 phòng ngủ ở mức 4 triệu đồng/tháng.

Căn hộ dịch vụ cũng cho thấy tín hiệu phục hồi về giá tại một số khu vực. Tại TP.HCM, giá thuê giữ ở mức 6 triệu đồng/tháng cho căn hộ 1 phòng ngủ.

Ngoài ra, Bình Dương và Đồng Nai cùng đạt 5 triệu đồng, với mức tăng lần lượt là 0% và 5%. Riêng Long An tăng 100%, đạt 4,2 triệu đồng/tháng – phản ánh tốc độ tăng trưởng mạnh mẽ, dù mức giá vẫn còn thấp hơn mặt bằng chung.

Các khu vực được tìm kiếm nhiều nhất tiếp tục là các đầu mối phát triển đô thị và công nghiệp: TP.Thủ Đức (TP.HCM), TP.Dĩ An (Bình Dương), TP.Biên Hòa (Đồng Nai) và huyện Đức Hòa (Long An). Đây là những địa bàn có dân cư đông, tiềm năng kinh doanh dịch vụ lớn và khả năng khai thác cho thuê hiệu quả.

Xét về nguồn cung tương lai, TP.HCM và Bình Dương giữ vững vị trí dẫn đầu với số căn hộ dự kiến ra mắt trong năm 2025 lần lượt là 8.900 và 8.950 căn. Trong khi đó, Long An và Đồng Nai lần lượt đạt khoảng 1.700 căn và 1.100 căn.

Đáng chú ý, cơ cấu nguồn cung cho thấy thị trường đang tập trung vào ba phân khúc chính: trung cấp (36,5%), vừa túi tiền (32,1%) và cao cấp (28,3%). Hạng sang và siêu sang chỉ chiếm tỷ lệ rất nhỏ, lần lượt là 2,7% và 0,4%. Điều này cho thấy chiến lược phát triển sản phẩm vẫn đang bám sát nhu cầu thực và khả năng chi trả của phần lớn người thuê, đặc biệt tại các tỉnh vệ tinh.

Danh sách các dự án sẽ bổ sung nguồn cung trong năm gồm: Lumiere Midtown và The Privé (TP.Thủ Đức), The Felix và Habitat Grand – GD3 (TP.Thuận An), Fresia Riverside (TP.Biên Hòa), Fiato Airport City (Long Thành), và Destino Centre (Đức Hòa). Các dự án này đều hướng tới phân khúc vừa túi tiền hoặc trung cấp, phù hợp với đối tượng người thuê chính hiện nay.

Số liệu trên cho thấy, thị trường cho thuê căn hộ phía Nam trong quý I/2025 cho thấy bức tranh đa chiều với nguồn cung sụt giảm, lực cầu tăng nhẹ và sự chuyển dịch dần về các đô thị vệ tinh. Long An nổi lên như một tâm điểm mới nhờ tăng trưởng mạnh về căn hộ dịch vụ. Trong khi đó, TP.HCM và Bình Dương tiếp tục dẫn đầu về nguồn cung tương lai, tạo thế cân bằng cho thị trường trong trung hạn.

Dữ liệu này cũng phản ánh nhu cầu ngày càng thực tế, giá thuê đang được điều tiết ổn định, còn nguồn cung có xu hướng định hình lại theo khu vực. Phù hợp với chiến lược giãn dân, phát triển vùng ven và khai thác hiệu quả hạ tầng giao thông mới.

Trong bối cảnh thị trường còn nhiều thách thức, việc nắm bắt xu hướng dịch chuyển nhu cầu và hành vi người thuê sẽ là yếu tố then chốt để các nhà đầu tư cá nhân và doanh nghiệp tối ưu hóa bài toán lợi nhuận và duy trì tính cạnh tranh lâu dài.