Bất động sản hạng sang tại TP.HCM: Giá căn hộ gần nửa tỷ đồng/m2, biệt thự giá bằng cả cao ốc

(CLO) Theo Báo cáo thị trường nhà ở TP.HCM và vùng phụ cận quý II/2025 do DKRA công bố, phân khúc căn hộ ghi nhận mức giá sơ cấp cao nhất lên tới 497 triệu đồng/m2, trong khi một số dự án biệt thự chạm ngưỡng 700 tỷ đồng/căn. Mức giá này đặt ra nhiều câu hỏi về tính bền vững và khả năng hấp thụ thực tế của dòng sản phẩm siêu cao cấp.

Thị trường tăng nhiệt với thanh khoản tích cực

Theo báo cáo của DKRA, phân khúc nhà phố/biệt thự trong quý II/2025 ghi nhận nhiều chuyển biến tích cực cả về nguồn cung lẫn thanh khoản. Tổng cộng có 85 dự án mở bán, đưa ra thị trường 8.799 căn – tăng 64% so với cùng kỳ năm 2024. Đây là mức tăng trưởng cao nhất trong các phân khúc nhà ở trong kỳ.

Điểm sáng rõ rệt nhất nằm ở sức cầu, khi thị trường đã hấp thụ được 3.438 căn, tăng gần 6 lần so với cùng kỳ năm ngoái. Tỷ lệ tiêu thụ đạt 39%, phản ánh nhu cầu mua ở và đầu tư đang phục hồi dần, đặc biệt tại các khu đô thị mới ở vùng ven.

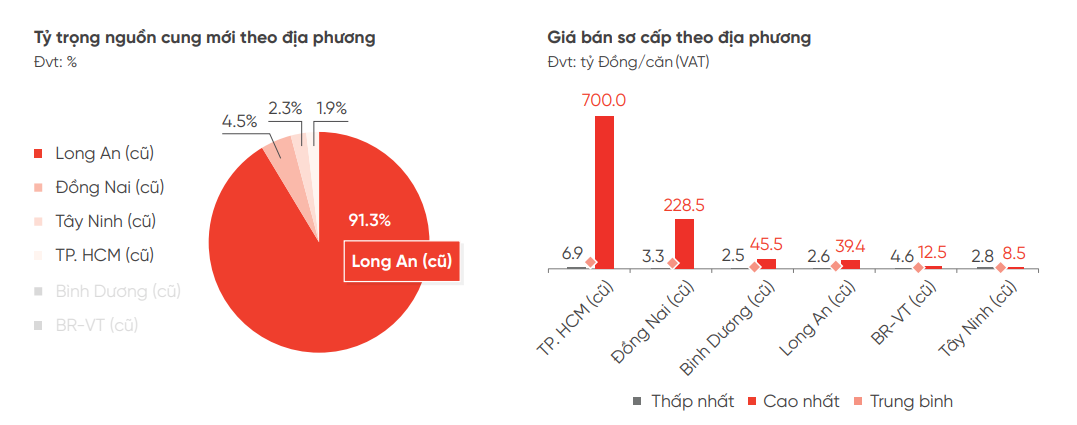

Long An tiếp tục là địa phương dẫn đầu nguồn cung toàn thị trường với tỷ lệ áp đảo 91,3%. Các địa phương khác như Đồng Nai, Tây Ninh hay TP.HCM chỉ đóng góp tỷ trọng rất nhỏ, cho thấy xu hướng dịch chuyển đầu tư ra ngoài trung tâm đang diễn ra rõ rệt.

Mặt bằng giá sơ cấp ghi nhận tăng nhẹ 2% so với cùng kỳ trước. Mức giá neo cao do tác động của các chi phí đầu vào. Đáng chú ý, tại TP.HCM (cũ), giá bán sơ cấp ghi nhận mức cao nhất lên tới 700 tỷ đồng/căn.

Tại thị trường thứ cấp, mặt bằng giá tiếp tục tăng khoảng 6% so với quý trước, nhất là khi có sự tác động của các "ông lớn" đổ bộ thị trường phía Nam. Các khu nhà phố thương mại, dự án compoud (khu đóng riêng biệt) có pháp lý hoàn thiện nhận được nhiều sự quan tâm của nhà đầu tư.

Trong khi đó, thị trường căn hộ trong quý II/2025 ghi nhận sự tăng trưởng mạnh mẽ cả về nguồn cung lẫn lượng tiêu thụ. Cụ thể, toàn thị trường đón nhận 20.583 căn hộ mới từ 113 dự án, tăng 40% so với cùng kỳ năm ngoái. Lượng tiêu thụ sơ cấp đạt 11.082 căn – gấp 3,3 lần so với quý II/2024 – nâng tỷ lệ hấp thụ toàn thị trường lên 54%.

Đáng chú ý, thị trường tiếp tục chứng kiến sự dịch chuyển trọng tâm khỏi TP.HCM, khi Bình Dương vươn lên dẫn đầu về nguồn cung sơ cấp, chiếm 44,3% tổng thị trường. Cộng thêm 35,3% từ TP.HCM, hai khu vực này nắm giữ gần 80% thị phần căn hộ mới. Các địa phương khác như BR-VT, Long An, Đồng Nai… có sự tham gia hạn chế hơn.

Nguồn cung mới tập trung chủ yếu ở các dự án đã hoàn thành pháp lý và chuẩn bị bàn giao, tạo nên động lực lớn cho thanh khoản. Điều này cũng góp phần giúp tỷ lệ hấp thụ trên 50% được duy trì – mức cao nhất trong 4 quý gần đây.

Về giá bán, TP.HCM tiếp tục giữ vị trí dẫn đầu với mức cao nhất lên tới 497 triệu đồng/m2. Các khu vực vệ tinh như Đồng Nai, BR-VT hay Tây Ninh vẫn giữ khoảng giá vừa tầm hơn – dao động từ 26 đến 37 triệu đồng/m2 – góp phần duy trì sức hấp dẫn cho nhóm khách hàng có ngân sách hạn chế.

Cuối cùng là đất nền, loại hình có sức hút với cả giới đầu tư và đầu cơ lướt sóng. Trong quý II/2025, đất nền tiếp tục đối mặt với tình trạng dư cung và tỷ lệ hấp thụ thấp, bất chấp số lượng dự án vẫn được duy trì ở mức cao. Theo dữ liệu từ DKRA, có tổng cộng 102 dự án đất nền sơ cấp trong quý này, cung cấp ra thị trường 6.415 nền – giảm 8% so với cùng kỳ năm 2024.

Tuy nhiên, điểm sáng hiếm hoi đến từ lượng tiêu thụ đạt 446 nền, tăng 2,4 lần so với cùng kỳ, đưa tỷ lệ hấp thụ đạt 7%. Dù vậy, mức tăng này vẫn chưa tương xứng với quy mô nguồn cung, phản ánh tâm lý thận trọng của nhà đầu tư trong bối cảnh chi phí tài chính cao, pháp lý siết chặt và nhu cầu thực chưa phục hồi mạnh.

Xét về phân bổ địa phương, Long An tiếp tục dẫn đầu với 33% tổng nguồn cung toàn thị trường, theo sau là Bình Dương (26%) và Đồng Nai (22%). Các tỉnh còn lại như Bà Rịa – Vũng Tàu, TP.HCM hay Tây Ninh chiếm tỷ trọng nhỏ. Đáng nói, TP.HCM ghi nhận mức giá cao nhất trong khu vực nhưng nguồn cung lại khá hạn chế.

Dự báo quý tới, nguồn cung sẽ tiếp tục duy trì mức cao, đặc biệt tại các khu vực vùng ven như Long An và Bình Dương. Tuy nhiên, yếu tố quyết định sức bật thị trường vẫn phụ thuộc vào thanh khoản, lãi suất và tốc độ hoàn thiện pháp lý tại từng địa phương.

Kỳ vọng tăng trưởng nhẹ, phân hóa rõ nét giữa các phân khúc trong quý III/2025

DKRA dự báo trong quý III/2025, phân khúc đất nền sẽ ghi nhận khoảng 450 – 550 sản phẩm mới được mở bán, tăng nhẹ so với quý II. Các dự án tập trung chủ yếu tại Long An, Bình Dương và một phần Đồng Nai – những địa phương có lợi thế về quỹ đất lớn, giao thông kết nối liên vùng và giá bán cạnh tranh.

Tín hiệu tích cực từ chính sách nới lỏng tín dụng, giảm thuế phí, đẩy mạnh giải ngân vốn đầu tư công đang góp phần cải thiện tâm lý thị trường. Tuy nhiên, mặt bằng giá sơ cấp vẫn neo cao, trong khi nhóm khách hàng đầu cơ – lực mua chính của phân khúc đất nền – vẫn khá thận trọng. Tình trạng lệch pha giữa “cung” và “cầu”, đặc biệt là khu vực vùng sâu chưa có kết nối hạ tầng đồng bộ, tiếp tục là trở ngại chính.

DKRA lưu ý thị trường cần có thêm những bước điều chỉnh linh hoạt để khai thông thanh khoản, trong bối cảnh tâm lý nhà đầu tư vẫn đặt ưu tiên vào yếu tố pháp lý và khả năng sinh lời thực tế.

Phân khúc căn hộ được dự báo sẽ tiếp tục duy trì mức nguồn cung cao trong quý III/2025, dao động khoảng 9.000 – 11.000 căn, tập trung vào TP.HCM và Bình Dương. Trong đó, các dự án phân khúc trung và cao cấp ở các khu Đông – Tây TP.HCM vẫn là lực hút chính nhờ cơ sở hạ tầng hoàn thiện và sự tham gia của các chủ đầu tư uy tín.

DKRA đánh giá nguồn cung mới đang được cải thiện cả về số lượng và chất lượng, phù hợp với sự dịch chuyển nhu cầu của người mua từ dòng sản phẩm bình dân lên trung cao cấp. Mức hấp thụ dự kiến duy trì ổn định, đặc biệt trong bối cảnh mặt bằng giá sơ cấp được giữ ở mức phù hợp (giá trung bình dưới 50 triệu đồng/m2) và gói tín dụng ưu đãi cho người mua nhà đang được thúc đẩy.

Ngoài ra, xu hướng phát triển các dự án căn hộ tích hợp tiện ích, có thể bàn giao nhanh, vẫn tiếp tục chiếm ưu thế. Tâm lý mua nhà ở thực – đặc biệt từ người trẻ – vẫn là động lực quan trọng cho thanh khoản thị trường trong thời gian tới.

Trong khi đó, phân khúc nhà phố/biệt thự dự kiến sẽ có khoảng 2.000 – 3.000 sản phẩm mở bán, chủ yếu vẫn đến từ các đại đô thị tại Long An và Bình Dương. Nguồn cung mới đã phục hồi tích cực từ quý II và kỳ vọng tiếp tục duy trì ổn định trong quý III.

Tuy nhiên, sức cầu vẫn phân hóa mạnh, tập trung ở các dòng sản phẩm compound, nhà phố thương mại tại khu vực có pháp lý rõ ràng, kết nối hạ tầng tốt. DKRA cho biết, mặt bằng giá sơ cấp vẫn neo cao, dao động từ 10 tỷ đồng/căn trở lên, khiến nhóm khách hàng có nhu cầu ở thực khá dè dặt. Đây cũng là phân khúc chịu ảnh hưởng nhiều từ yếu tố dòng tiền và lãi suất ngân hàng.

Dù vậy, thị trường vẫn ghi nhận một số giao dịch thành công tại những khu vực có tiện ích hoàn thiện, giá bán hợp lý hoặc được hỗ trợ lãi suất – cho thấy nhà phố và biệt thự vẫn giữ vai trò nhất định với các nhà đầu tư trung – dài hạn.