Bất động sản Đà Nẵng và vùng phụ cận: Phân khúc căn hộ có dấu hiệu phục hồi, đất nền vẫn ảm đạm

(CLO) Thị trường bất động sản Đà Nẵng và các tỉnh lân cận như Quảng Nam, Thừa Thiên Huế ghi nhận những chuyển biến trái chiều trong quý II/2025. Trong khi phân khúc căn hộ có dấu hiệu phục hồi cả về nguồn cung và sức mua, thì đất nền và biệt thự/nhà phố vẫn đối mặt với nhiều thách thức về thanh khoản và pháp lý.

Căn hộ dẫn dắt đà phục hồi, nhà phố và đất nền chưa bứt tốc

Theo báo cáo thị trường bất động sản nhà ở Đà Nẵng và vùng phụ cận quý II/2025 của DKRA, phân khúc căn hộ đang trở thành điểm sáng hiếm hoi khi ghi nhận mức tăng trưởng đáng kể về nguồn cung và tỷ lệ tiêu thụ. Cụ thể, có tổng cộng 2.685 căn hộ sơ cấp được chào bán trong quý này – tăng 19% so với cùng kỳ năm 2024. Trong đó, lượng tiêu thụ đạt 1.479 căn, tăng 30% theo năm, nâng tỷ lệ hấp thụ lên 55%.

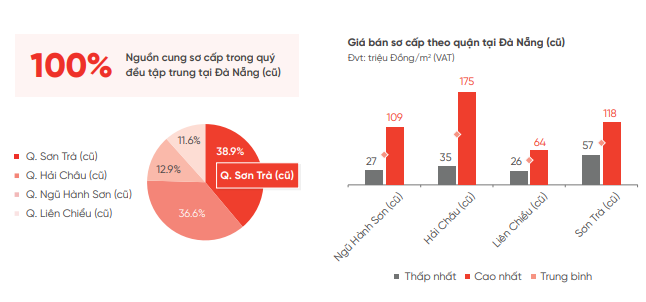

Đáng chú ý, 100% nguồn cung sơ cấp căn hộ trong quý II/2025 tập trung tại TP. Đà Nẵng, chủ yếu phân bổ tại các địa giới các quận cũ như Sơn Trà (38,8%), Liên Chiểu (36,4%) và Hải Châu (12,9%). Giá bán sơ cấp ở mức từ 27 triệu đến 175 triệu đồng/m2, tùy theo khu vực và loại hình sản phẩm.

Phân tích sâu hơn cho thấy, khu vực quận Hải Châu và Sơn Trà – những khu đô thị ven biển và trung tâm hành chính của thành phố – vẫn chiếm lĩnh thị trường, với tổng cộng 76% nguồn cung sơ cấp toàn vùng.

Sự phục hồi này được thúc đẩy bởi chính sách bán hàng linh hoạt, ưu đãi thanh toán, hỗ trợ lãi suất cùng kỳ vọng về hạ tầng giao thông trong tương lai. Đặc biệt, thông tin TP. Đà Nẵng đề xuất thành lập Trung tâm tài chính quốc tế tại Sơn Trà trong Nghị quyết 222/2025/QH15 cũng góp phần tạo động lực tâm lý tích cực cho nhà đầu tư.

Tuy nhiên, thị trường căn hộ xuất hiện tình trạng bất cân xứng nguồn cung, khi căn hộ hạng A và hạng sang chiếm đến khoảng 77% tổng nguồn cung sơ cấp. Ngoài việc giá bán các dự án mới liên tục neo ở mức cao do hầu hết định vị ở phân khúc cao cấp, hạng sang, mặt bằng chung giá thứ cấp nhìn chung không có nhiều biến động so với quý I/2025.

Còn tại phân khúc nhà phố/biệt thự, trong quý II/2025, thị trường ghi nhận 790 sản phẩm loại hình này được chào bán, tăng 4% theo năm. Tuy nhiên, tỷ lệ hấp thụ chỉ đạt 19%, tương ứng với 149 căn được giao dịch thành công – mức tăng 1,3 lần so với quý II/2024 nhưng vẫn rất thấp so với các giai đoạn trước dịch.

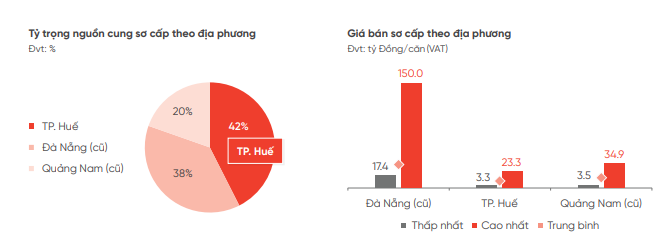

Nguồn cung nhà phố mới chủ yếu đến từ TP. Huế (42%) và Quảng Nam (38%), còn lại 20% thuộc về Đà Nẵng. Giá bán sơ cấp dao động khá lớn, thấp nhất từ 3,3 tỷ đồng/căn tại Huế đến giá cao nhất lên tới 150 tỷ đồng/căn tại trung tâm Đà Nẵng – cho thấy sự phân hóa mạnh theo vị trí và tiến độ pháp lý. Nhiều sản phẩm chào bán vẫn trong giai đoạn pháp lý chưa hoàn thiện, khiến thanh khoản thấp và tâm lý nhà đầu tư thận trọng.

Đất nền tiếp tục “trầm lắng”, Quảng Nam (cũ) độc chiếm nguồn cung

Nếu căn hộ đang chứng kiến sự hồi phục, thì thị trường đất nền vẫn chìm trong ảm đạm. Trong quý II/2025, toàn vùng chỉ ghi nhận 899 nền đất sơ cấp được chào bán – giảm tới 23% so với cùng kỳ năm ngoái. Dù tiêu thụ tăng nhẹ lên 135 nền, nhưng tỷ lệ hấp thụ vẫn rất thấp – chỉ đạt 15% tổng nguồn cung.

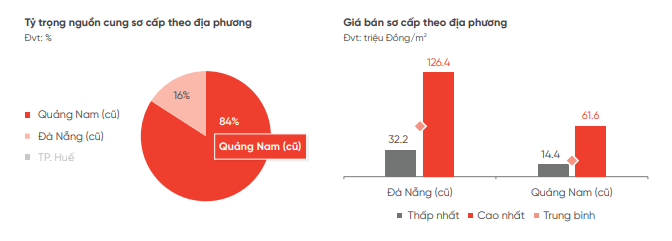

Điểm đáng chú ý là thị trường Quảng Nam thống lĩnh phân khúc này với 84% tổng nguồn cung, phần còn lại thuộc về Đà Nẵng (16%). TP. Huế không có dự án đất nền sơ cấp nào ghi nhận trong kỳ. Giá bán sơ cấp tại Quảng Nam dao động từ 14,4 – 61,6 triệu đồng/m2, trong khi tại Đà Nẵng là 32,2 – 126,4 triệu đồng/m2. Giao dịch phân bổ chủ yếu ở nhóm sản phẩm có mức giá trung bình khoảng 54 triệu Đồng/m2 thuộc khu vực Đà Nẵng (cũ).

Mặt bằng giá sơ cấp duy trì xu hướng đi ngang so với quý trước và đạt mức tăng trung bình khoảng 6% - 8% so với cuối năm 2024. Các chính sách bán hàng quen thuộc như: kéo giãn tiến độ thanh toán, ưu đãi khách hàng cũ, hỗ trợ ngân hàng,… được các chủ đầu tư duy trì áp dụng nhằm kích cầu thanh khoản.

Ở thị trường thứ cấp ghi nhận mức tăng trung bình khoảng 7% so với quý I/2025. Nhóm các dự án đã hoàn thiện hạ tầng, pháp lý, các khu đô thị có mức độ tạo thị cao thu hút sự quan tâm của khách hàng và các nhà đầu tư.

Theo nhận định của các đơn vị nghiên cứu, tình trạng khan hiếm nguồn cung mới trong quý tiếp tục kéo dài từ năm 2024, với nhiều dự án gặp khó khăn pháp lý hoặc chưa hoàn thiện quy hoạch. Tại Quảng Nam, phần lớn nguồn cung là đất đấu giá hoặc từ dự án quy mô nhỏ.

Còn tại Đà Nẵng, nhiều quỹ đất nền đã bán hết hoặc đang chờ phê duyệt pháp lý mới. Tâm lý đầu tư đất nền cũng suy giảm mạnh do ảnh hưởng từ chi phí vốn cao, dòng tiền kém linh hoạt và kỳ vọng lãi suất chưa rõ ràng.

Thanh khoản dự báo sẽ phục hồi nhẹ, nguồn cung mới vẫn “nhỏ giọt”

Theo dự báo của DKRA, bước sang quý III/2025, phân khúc đất nền tại Đà Nẵng và các tỉnh vùng phụ cận như Quảng Nam, Thừa Thiên Huế tiếp tục vận hành trong trạng thái cầm chừng. Dù lượng tiêu thụ có xu hướng cải thiện, thị trường vẫn chưa thực sự phục hồi mạnh mẽ như giai đoạn trước 2020.

Theo dự báo, chỉ có khoảng 80–120 nền đất sơ cấp được đưa ra thị trường – mức cung rất hạn chế so với nhu cầu dài hạn. Trong đó, khu vực Quảng Nam (cũ) và Đà Nẵng (cũ) vẫn giữ vai trò là nguồn cung chủ lực. TP. Huế tiếp tục duy trì trạng thái khan hiếm nguồn cung mới, do chưa có nhiều dự án đủ điều kiện mở bán hoặc đang trong quá trình hoàn thiện pháp lý.

Tình trạng thiếu hụt dự án mới chủ yếu bắt nguồn từ những vướng mắc trong phê duyệt quy hoạch và thủ tục pháp lý kéo dài. Bên cạnh đó, một số chủ đầu tư vẫn giữ tâm lý thận trọng, chờ tín hiệu ổn định hơn về lãi suất và sức mua thị trường trước khi triển khai mở bán giai đoạn tiếp theo.

Mặc dù nguồn cung thấp, mặt bằng giá sơ cấp vẫn tiếp tục neo cao, chịu tác động bởi nhiều yếu tố như chi phí đầu vào tăng, đặc biệt là chi phí vốn, nguyên vật liệu và giá đất đầu vào. Trong bối cảnh đó, các chính sách chiết khấu, ưu đãi thanh toán nhanh tiếp tục được áp dụng để kích cầu, như miễn phí lãi vay 12 tháng, chiết khấu lên tới 10% nếu thanh toán sớm...

Ở thị trường thứ cấp, thanh khoản và mức giá đang có dấu hiệu phục hồi, tuy nhiên sự chọn lọc trở nên rõ nét hơn. Các sản phẩm có pháp lý hoàn chỉnh, đã nằm trong khu đô thị đồng bộ, tích hợp tiện ích, có vị trí kết nối vùng thuận lợi, hiện là nhóm giao dịch chủ lực. Ngược lại, các lô đất chưa có hạ tầng hoặc pháp lý chưa hoàn tất gần như không có giao dịch.

Dù chưa có bước nhảy vọt về thanh khoản, nhiều môi giới cho biết tâm lý nhà đầu tư đang dần ổn định, nhất là khi kỳ vọng giảm lãi suất đang quay lại. Một số nhóm nhà đầu tư dài hạn bắt đầu quay lại thị trường để “gom hàng” sớm ở những khu vực ven đô Đà Nẵng hoặc vùng giáp ranh với Hội An, nơi có tiềm năng phát triển du lịch, nghỉ dưỡng kết hợp nhà ở.

Tổng thể, quý III/2025 sẽ tiếp tục là giai đoạn tích lũy của phân khúc đất nền, với thanh khoản hồi phục chậm nhưng ổn định. Thị trường vẫn cần thêm thời gian để lấy lại “nhịp sôi động” như giai đoạn 2018–2019, và chỉ khi mặt bằng pháp lý được khai thông, cùng dòng vốn tín dụng cải thiện, đất nền mới có thể thực sự bước vào chu kỳ phục hồi bền vững.