Bộ Tài chính đề xuất 2 phương án điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân

(CLO) Bộ Tài chính đang lấy ý kiến góp ý hồ sơ Nghị quyết của Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân. Trong đó, đề xuất 2 phương án điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân.

Cụ thể, tại dự thảo, Bộ Tài chính đề xuất 2 phương án điều chỉnh mức giảm trừ gia cảnh (GTGC) của thuế thu nhập cá nhân như sau:

Phương án 1:

Bộ Tài chính đề xuất điều chỉnh mức GTGC theo tốc độ tăng CPI theo quy định tại khoản 4 Điều 1 Luật số 26/2012/QH13. Cụ thể, điều chỉnh mức GTGC quy định tại Điều 1 Nghị quyết số 954/2020/UBTVQH14 như sau:

a. Mức giảm trừ đối với đối tượng nộp thuế là 13,3 triệu đồng/tháng (159,6 triệu đồng/năm);

b. Mức giảm trừ đối với mỗi người phụ thuộc là 5,3 triệu đồng/tháng.

Bộ Tài chính cho biết, việc điều chỉnh mức mức GTGC cho người nộp thuế và cho mỗi người phụ thuộc theo biến động của chỉ số CPI theo đúng quy định của Luật Thuế TNCN hiện hành, bám sát phương diện cơ sở áp dụng các khoản giảm trừ theo nhu cầu thiết yếu của cuộc sống và mức độ trượt giá từ thời điểm điều chỉnh mức GTGC gần nhất (năm 2020).

Phương án 2:

Bộ Tài chính đề xuất điều chỉnh mức GTGC theo tốc độ tăng thu nhập bình quân đầu người và tốc độ tăng GDP bình quân đầu người.

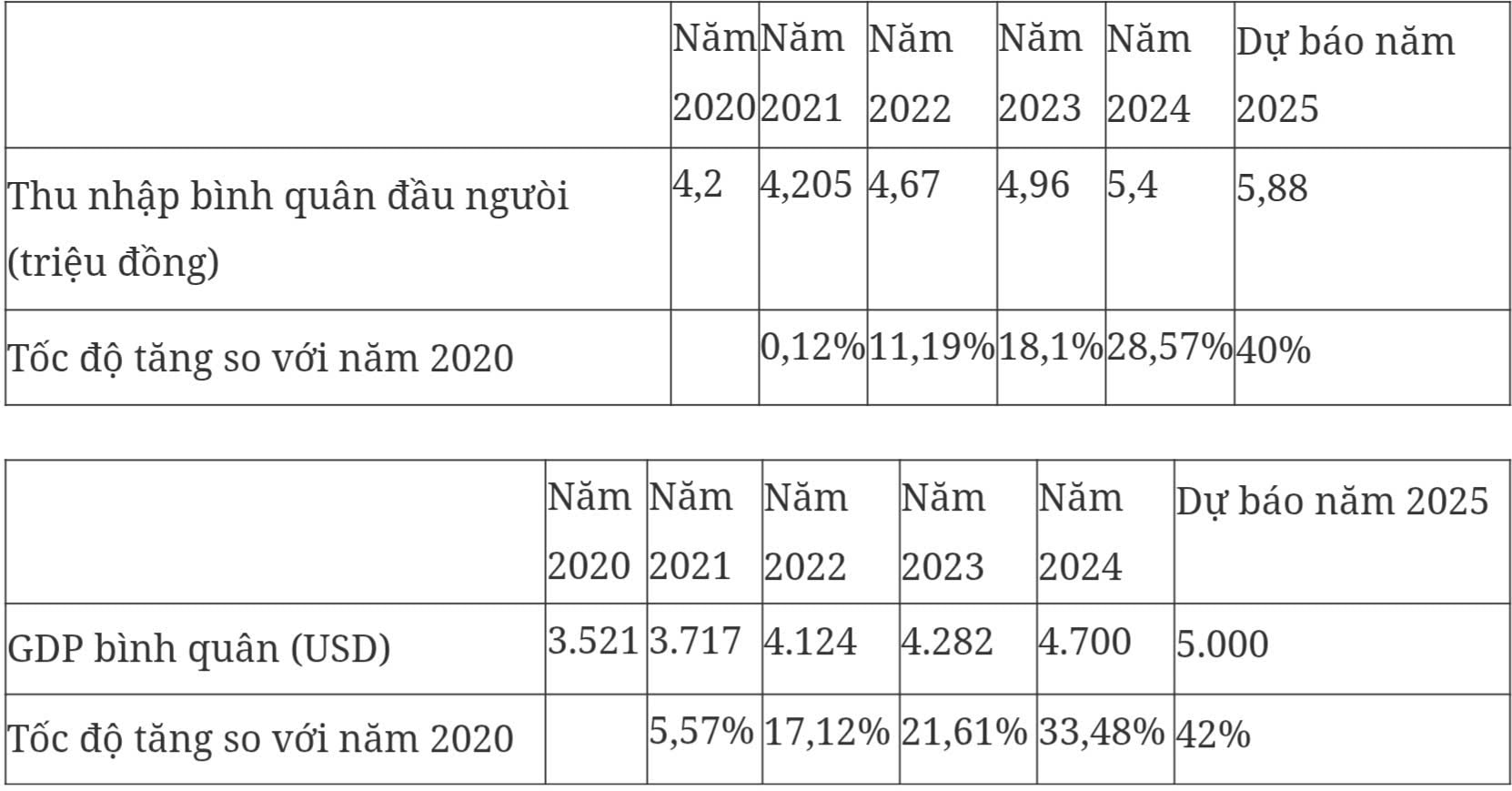

Bộ Tài chính cho biết, theo số liệu của Cục Thống kê, biến động về chỉ số thu nhập bình quân đầu người và GDP bình quân đầu người từ năm 2020 như sau:

Căn cứ theo tốc độ tăng thu nhập bình quân đầu người và GDP bình quân đầu người năm 2025 so với năm 2020 nêu trên, Bộ Tài chính đề xuất điều chỉnh mức giảm trừ gia cảnh quy định tại Điều 1 Nghị quyết số 954/2020/UBTVQH14 như sau:

a. Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

b. Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Theo Bộ Tài chính, việc điều chỉnh mức GTGC theo tốc độ tăng GPD bình quân đầu người và thu nhập bình quân đầu người sẽ góp phần giảm nghĩa vụ thuế cho người nộp thuế ở mức cao hơn, người dân được hưởng thành quả phát triển kinh tế - xã hội của đất nước và đời sống xã hội được nâng lên.

Thực hiện phương án này sẽ có tác động làm giảm thu NSNN ở mức cao hơn. Tuy nhiên, mức GTGC cao hơn, đồng nghĩa với số thuế phải nộp ít đi, thu nhập khả dụng của người dân sẽ tăng lên, sẽ góp phần kích thích tăng chi tiêu hộ gia đình, tiêu dùng xã hội và cải thiện đời sống của người dân, qua đó có thể gián tiếp làm tăng thu NSNN từ các nguồn thu khác trong trung và dài hạn.

Với mức giảm trừ dự kiến, những người có thu nhập thấp hơn sẽ được hưởng lợi nhiều hơn. Tuy nhiên, việc điều chỉnh tăng mức GTGC sẽ có tác động làm giảm thu NSNN từ thuế TNCN trong một số năm đầu. Số giảm thu NSNN có thể được bù đắp một phần từ số tăng thu của các sắc thuế tiêu dùng khác do thu nhập khả dụng của người nộp thuế tăng.

Bộ Tài chính đề xuất quy định này áp dụng từ kỳ tính thuế năm 2026.