Biệt thự – Shophouse nghỉ dưỡng duy trì nguồn cung, thị trường Condotel tiếp tục lao dốc

(CLO) Dù vẫn đang trong giai đoạn hồi phục chậm, nguồn cung mới ở phân khúc biệt thự và shophouse nghỉ dưỡng vẫn ghi nhận sự gia tăng rõ rệt trong quý II/2025. Trong khi đó, Condotel tiếp tục xu hướng giảm mạnh cả về nguồn cung lẫn lượng tiêu thụ, phản ánh sự chuyển dịch trong khẩu vị đầu tư và độ trễ của dòng tiền.

Nguồn cung mới tăng nhưng sức cầu chưa bứt phá

Theo dữ liệu từ DKRA, trong quý II/2025, thị trường bất động sản nghỉ dưỡng thấp tầng ghi nhận tổng cộng 93 dự án mở bán sơ cấp, bao gồm 62 dự án biệt thự nghỉ dưỡng và 31 dự án nhà phố/shophouse nghỉ dưỡng.

Ở nhóm biệt thự nghỉ dưỡng, nguồn cung sơ cấp đạt 2.442 căn, tăng 6% so với cùng kỳ năm 2024. Đây là mức cung cao nhất trong 5 quý gần đây và cao hơn đáng kể so với trung bình của giai đoạn 2021–2023. Tuy nhiên, lượng tiêu thụ chỉ đạt 209 căn, tương đương tỷ lệ hấp thụ 9%, dù vẫn cao hơn 2,9 lần so với cùng kỳ năm trước. Điều này cho thấy tín hiệu hồi phục đang xuất hiện nhưng vẫn rất thận trọng.

Đáng chú ý, các địa phương dẫn đầu về nguồn cung biệt thự nghỉ dưỡng là Phú Thọ (24%), Lâm Đồng (20,8%) và TP.HCM (27,4%), cho thấy xu hướng mở rộng ra các tỉnh vệ tinh hoặc khu vực trung du có tiềm năng du lịch nội địa. Trong khi đó, Đà Nẵng và An Giang cũng ghi nhận tỷ lệ đóng góp nhỏ, lần lượt là 6,3% và 6%.

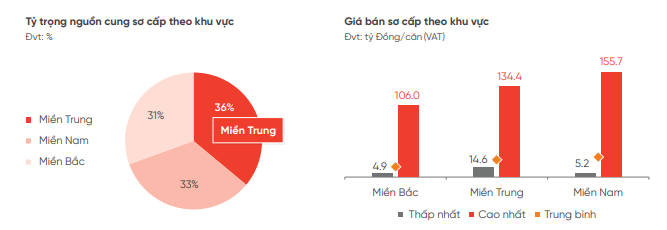

Về vùng miền, Miền Trung chiếm 36% tổng nguồn cung, tiếp theo là Miền Nam (33%) và Miền Bắc (31%). Tuy nhiên, chính Miền Bắc lại ghi nhận tỷ lệ tiêu thụ tốt hơn nhờ các dự án có pháp lý đầy đủ và tiến độ thi công đảm bảo.

Ở phân khúc nhà phố/shophouse nghỉ dưỡng, số liệu cho thấy mức tăng trưởng đáng kể về nguồn cung với 3.525 căn, tăng 16% cùng kỳ năm trước. Tuy nhiên, tỷ lệ tiêu thụ cực kỳ thấp, chỉ đạt 42 căn, tương đương 1%, mức hấp thụ gần như thấp nhất trong toàn bộ phân khúc nghỉ dưỡng hiện nay.

Nguồn cung nhà phố/shophouse nghỉ dưỡng tập trung nhiều nhất tại Tuyên Quang (5%), Gia Lai (15%), Khánh Hòa (10%) và Lâm Đồng (29%), phản ánh chiến lược mở bán tại các thị trường mới hoặc tái cấu trúc hàng tồn kho ở các tỉnh có du lịch phát triển nhưng thanh khoản yếu.

Giá sơ cấp cũng cho thấy sự phân hóa đáng kể. Cụ thể, loại hình biệt thự nghỉ dưỡng ghi nhận giá cao nhất thuộc về Miền Nam (155,7 triệu đồng/m2), tiếp đến là Miền Trung (134,4 triệu đồng/m2) và Miền Bắc (106 triệu đồng/m2).

Trong khi đó, loại hình Shophouse nghỉ dưỡng ghi nhận giá cao nhất thuộc về Miền Nam (70 triệu đồng/m2), thấp nhất là Miền Bắc (5,9 triệu đồng/m2), cho thấy một sự cách biệt rất lớn giữa các vùng.

Nhìn tổng quan dù nguồn cung tăng trở lại và có sự dịch chuyển sang các tỉnh mới nổi, nhưng sức cầu còn yếu, đặc biệt ở phân khúc shophouse nghỉ dưỡng. Điều này phản ánh sự thận trọng của nhà đầu tư, tâm lý “nghe ngóng” chính sách, cũng như áp lực thanh khoản và tính pháp lý ở nhiều dự án còn chưa rõ ràng.

Condotel mất phong độ, thị trường dự báo vẫn giằng co

Trái ngược với tín hiệu tăng trưởng ở phân khúc biệt thự và shophouse nghỉ dưỡng, thị trường condotel trong quý II/2025 tiếp tục ghi nhận sự sụt giảm mạnh về cả nguồn cung lẫn thanh khoản. Tín hiệu này phản ánh rõ sự dịch chuyển trong khẩu vị đầu tư và tâm lý dè chừng của thị trường.

Cụ thể, tổng nguồn cung sơ cấp toàn quốc của condotel chỉ đạt 4.712 căn, giảm tới 35% so với cùng kỳ năm ngoái và đánh dấu quý thứ tư liên tiếp suy giảm kể từ đầu năm 2024. Lượng tiêu thụ ở mức rất thấp, chỉ 300 căn, tương đương tỷ lệ hấp thụ 6% – mức thấp nhất trong tất cả các loại hình bất động sản nghỉ dưỡng hiện nay. Điều này cho thấy niềm tin của nhà đầu tư vào condotel vẫn chưa được khôi phục, bất chấp một số nỗ lực cải thiện về mô hình vận hành và pháp lý ở một số địa phương.

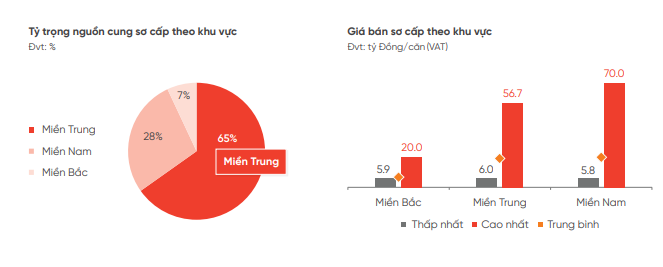

Về phân bổ nguồn cung, Miền Trung tiếp tục là khu vực dẫn đầu khi chiếm tới 62% tổng nguồn cung condotel toàn quốc trong quý này. Các điểm nóng như Khánh Hòa (22%), Đà Nẵng (14%) và Lâm Đồng (11%) tiếp tục đóng vai trò chủ lực về nguồn hàng. Trong khi đó, Miền Nam chiếm 22% và Miền Bắc ở mức thấp nhất với 16%, phần lớn là các dự án quy mô nhỏ hoặc giai đoạn tiếp theo của dự án cũ.

Giá sơ cấp condotel cũng cho thấy sự phân hóa đáng kể giữa các khu vực. Miền Trung dẫn đầu về giá cao nhất, với mức trung bình đạt 188,7 triệu đồng/m², bỏ xa hai khu vực còn lại. Tại miền Nam, giá trung bình ở mức 154,5 triệu đồng/m², trong khi miền Bắc dù thấp hơn đáng kể về nguồn cung và lượng giao dịch, vẫn ghi nhận mức giá cao trung bình lên tới 141,1 triệu đồng/m². Điều này cho thấy giá bán condotel tại nhiều dự án vẫn ở mức rất cao so với mặt bằng thu nhập và khả năng sinh lời thực tế của nhà đầu tư.

Tình trạng trầm lắng của condotel được lý giải bởi nhiều nguyên nhân. Một phần do các rào cản pháp lý kéo dài trong quá khứ khiến tâm lý nhà đầu tư bị ảnh hưởng nặng nề. Nhiều người mua vẫn lo ngại về quyền sở hữu, khả năng vận hành và các cam kết lợi nhuận không còn được đảm bảo như giai đoạn trước 2020. Bên cạnh đó, áp lực tài chính và chi phí vận hành cao khiến mô hình này kém hấp dẫn hơn so với các sản phẩm nghỉ dưỡng có thể sử dụng thực tế như biệt thự hoặc shophouse.

Bước sang quý III/2025, DKRA dự báo thị trường nghỉ dưỡng nói chung sẽ vẫn trong trạng thái giằng co. Ở phân khúc condotel, nguồn cung dự kiến không biến động nhiều so với quý II, dao động khoảng 200–300 căn, chủ yếu tập trung tại các thị trường quen thuộc như Quảng Ninh và TP.HCM. Sự thận trọng trong triển khai của chủ đầu tư cho thấy chiến lược “giữ nhịp” để chờ tín hiệu phục hồi thực sự từ nhu cầu thị trường.

Trong khi đó, biệt thự nghỉ dưỡng dự kiến vẫn duy trì mức cung ổn định, từ 300 đến 400 căn, với sự xuất hiện của các tỉnh mới nổi như Phú Thọ, Ninh Thuận và Quảng Ninh. Shophouse nghỉ dưỡng – dù sức cầu yếu – vẫn có khả năng duy trì nguồn cung khoảng 100–150 căn rải rác tại các thị trường cũ, chủ yếu để giải phóng hàng tồn hoặc hoàn thiện giai đoạn tiếp theo của dự án.

Về xu hướng chính sách, một số địa phương như Lâm Đồng, Quảng Ninh và Phú Thọ đang đẩy nhanh tiến độ hoàn thiện pháp lý, đặc biệt là các thủ tục liên quan đến quy hoạch và cấp phép xây dựng. Các chính sách hỗ trợ tài chính như chia sẻ doanh thu, hỗ trợ lãi suất, cam kết thuê lại… cũng bắt đầu được một số chủ đầu tư lớn tái kích hoạt nhằm cải thiện thanh khoản và tạo lợi thế cạnh tranh trên thị trường.

Tuy nhiên, xét toàn diện, thanh khoản quý III/2025 nhiều khả năng vẫn chưa đột phá do thị trường còn phụ thuộc vào các yếu tố vĩ mô như lãi suất, niềm tin đầu tư và đặc biệt là mức độ phục hồi du lịch quốc tế. Trong bối cảnh đó, các sản phẩm có pháp lý rõ ràng, vận hành linh hoạt và mức giá hợp lý sẽ tiếp tục là lựa chọn ưu tiên, trong khi condotel vẫn cần thêm thời gian để định vị lại vai trò trong danh mục đầu tư nghỉ dưỡng dài hạn.