Thị trường bất động sản quý II/2025: Các loại hình đồng loạt phục hồi, đón dòng tiền đầu tư mới

(CLO) Thị trường bất động sản Việt Nam quý II/2025 ghi nhận nhiều điểm sáng rõ nét ở các phân khúc cao cấp. Tất cả đang phản ánh xu hướng phục hồi vững chắc và chuyển dịch dòng tiền đầu tư rõ ràng trong toàn thị trường.

Khách sạn 5 sao bứt tốc nhờ khách quốc tế và chính sách thị thực

Theo báo cáo bất động sản quý 2/2025 của Knight Frank tại Việt Nam, thị trường khách sạn Việt Nam nửa đầu năm 2025 cho thấy sự phục hồi rõ nét, đặc biệt là ở phân khúc 5 sao tại hai đô thị lớn Hà Nội và TP.HCM.

Dưới tác động tích cực từ các chính sách nới lỏng thị thực và mở thêm đường bay quốc tế, lượng khách du lịch tăng trưởng mạnh đã kéo theo hiệu suất hoạt động của ngành lưu trú, đồng thời đẩy giá thuê lên mức cao mới.

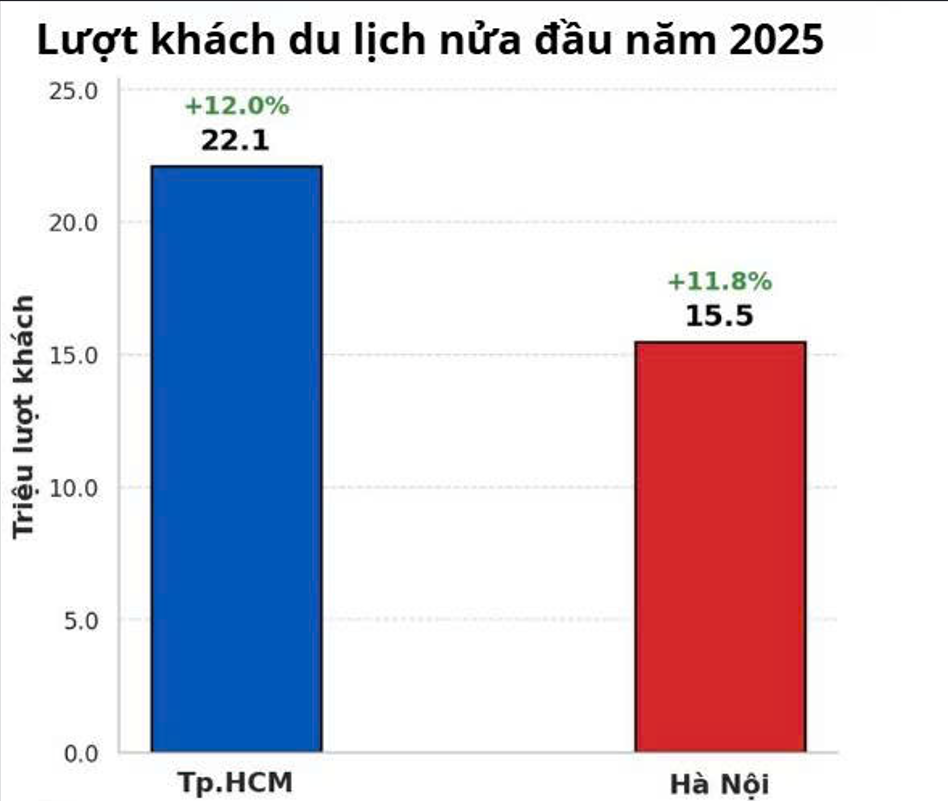

Giá phòng trung bình theo ngày (ADR) tại TP.HCM trong 6 tháng đầu năm đã đạt 152 USD/phòng/đêm, tăng 2,4% so với cùng kỳ năm ngoái. Mức tăng trưởng này đến từ lượng khách du lịch lên đến 22,1 triệu lượt, tăng 12% nhờ mùa cao điểm du lịch và các hoạt động hội nghị – hội thảo quốc tế.

Cùng thời điểm, Hà Nội cũng ghi nhận ADR tăng 2,6%, đạt 135 USD/phòng/đêm. Tổng lượng khách tới thủ đô đạt 15,5 triệu lượt, tăng 11,8% so với cùng kỳ năm 2024. Tỷ lệ lấp đầy tại các khách sạn 5 sao ở hai thành phố lớn đều gia tăng: TP.HCM đạt 70% (tăng 4,6 điểm phần trăm), Hà Nội đạt 67% (tăng 2 điểm phần trăm).

Sự xuất hiện của các dự án mới có thương hiệu quốc tế cũng tạo thêm điểm nhấn cho thị trường. Tiêu biểu như khách sạn Hotel Indigo Saigon The City (Quận 1, TP.HCM) do IHG phát triển, với mức giá thuê trung bình lên tới 200 USD/phòng/đêm – góp phần đẩy mặt bằng giá chung của toàn phân khúc lên cao.

Dự báo đến cuối năm 2025, Hà Nội sẽ chào đón thêm khoảng 500 phòng khách sạn 5 sao từ 3 dự án mới, tiếp tục củng cố vị thế là điểm đến hấp dẫn với khách quốc tế và doanh nhân. Trong khi đó, TP.HCM không có thêm nguồn cung mới ở phân khúc 5 sao cho đến năm 2027, khiến tình trạng khan hiếm dự kiến sẽ giữ mặt bằng giá ở mức cao.

Văn phòng cao cấp bùng nổ giao dịch, Hà Nội trở thành lựa chọn chiến lược

Song song với lĩnh vực lưu trú, thị trường văn phòng hạng A và B cũng đang chứng kiến sự sôi động rõ nét, với nhiều giao dịch lớn được ký kết trong quý II/2025.

Tại TP.HCM, giá chào thuê văn phòng hạng A tăng 2,7% so với quý trước, đạt 60,8 USD/m2/tháng. Với văn phòng hạng B, mức tăng nhẹ hơn – khoảng 0,2%, đạt 33,4 USD/m2/tháng. Một trong những yếu tố quan trọng góp phần đẩy giá thuê hạng A là sự ra mắt của dự án Marina Central Tower – tòa văn phòng có quy mô lên đến 69.400 m2 sàn, trở thành tòa nhà lớn nhất tại TP.HCM và lớn thứ ba toàn quốc, sau Keangnam Landmark 72 và Capital Place tại Hà Nội.

Hà Nội vẫn duy trì giá thuê ổn định: hạng A là 36 USD/m2/tháng (giảm 0,2%), hạng B là 19,6 USD/m2/tháng (tăng 0,2%). Tuy nhiên, tỷ lệ lấp đầy lại được cải thiện nhẹ, đạt 84% (tăng 1 điểm phần trăm so với quý trước), trong khi TP.HCM giảm nhẹ xuống còn 86% do nguồn cung mới đột ngột tăng mạnh.

Về mức độ hấp thụ, cả hai thị trường đều tăng trưởng rõ rệt: TP.HCM đạt 16.840 m2 (tăng 91%), Hà Nội đạt 18.700 m2 (tăng 24%). Các giao dịch nổi bật phần lớn đến từ các công ty công nghệ, dược phẩm và logistics, trong đó có một thương vụ thuê văn phòng lên tới 8.000 m2.

Đáng chú ý, Hà Nội đang chứng kiến làn sóng đầu tư mới vào văn phòng với 4 dự án sắp triển khai trong năm nay, bổ sung thêm gần 80.000 m2 mặt bằng. Các dự án chủ yếu tập trung ở khu vực trung tâm và Tây Hồ Tây – vùng quy hoạch mới thu hút doanh nghiệp quốc tế. Trong khi đó, TP.HCM chỉ có duy nhất một dự án hạng A (The Lotus Tower) dự kiến ra mắt trong năm.

Chênh lệch giá thuê cũng đang khiến nhiều doanh nghiệp cân nhắc chuyển dịch. Hiện nay, thuê văn phòng hạng A ở Hà Nội rẻ hơn khoảng 50% so với TP.HCM, tạo điều kiện để mở rộng quy mô nhân sự tại miền Bắc với chi phí tối ưu.

Thị trường căn hộ: Hà Nội tăng tốc, TP.HCM duy trì ổn định

Quý II/2025 đánh dấu sự trở lại mạnh mẽ của phân khúc căn hộ, cả về nguồn cung và số lượng giao dịch. Tại TP.HCM, giá chào bán căn hộ sơ cấp trung bình đạt 3.729 USD/m2, tăng 2% theo quý và 10% theo năm. Trong khi đó, nguồn cung mới tăng mạnh tới 140% theo quý, đạt khoảng 1.500 căn, với 35% thuộc phân khúc bình dân – giúp bình ổn mặt bằng giá trong bối cảnh nhu cầu tăng cao.

Trong khi đo tại Hà Nội, giá bán sơ cấp trung bình tăng mạnh hơn – 6% theo quý và 26% theo năm, đạt 3.284 USD/m2. Nguyên nhân chủ yếu đến từ các dự án có giá cao ở quận Nam Từ Liêm và Hà Đông. Hà Nội cũng ghi nhận lượng căn hộ mở bán mới tăng 129% theo quý (đạt khoảng 7.100 căn), dù vẫn giảm 16% so với cùng kỳ năm ngoái.

Về giao dịch, TP.HCM bán được khoảng 2.300 căn hộ, tăng 230% theo quý và 15% theo năm. Hà Nội vượt xa với 7.400 căn được bán – gần gấp ba lần quý trước, phản ánh nhu cầu phục hồi mạnh mẽ, đặc biệt từ nhóm người mua đầu tư và an cư thực.

Dự báo nửa cuối năm, TP.HCM sẽ mở bán thêm khoảng 4.900 căn hộ, với nhiều loại hình từ bình dân đến siêu sang. Giá sơ cấp trung bình được kỳ vọng sẽ dao động quanh mức 3.800 USD/m2. Trong khi đó, Hà Nội dự kiến tung ra trên 10.000 căn hộ, chủ yếu tập trung ở các khu vực phát triển mới, với kỳ vọng giá tăng thêm 5–6%, đưa mặt bằng chung lên 3.400–3.500 USD/m2.

TP.HCM, sau các động thái sáp nhập hành chính, có thể đối mặt với chậm trễ trong phê duyệt quy hoạch và pháp lý dự án. Tuy nhiên, với nguồn cung hạn chế, các sản phẩm hạng sang dự kiến vẫn giữ mức tăng giá 5–7%, đạt trung bình 6.000 USD/m2. Trong khi đó, Hà Nội tiếp tục là thị trường ổn định với nguồn hàng lớn đến từ các chủ đầu tư lớn trong và ngoài nước.

Bất động sản công nghiệp Miền Bắc vươn lên dẫn đầu

Dữ liệu của Knight Frank Việt Nam cho thấy thị trường bất động sản công nghiệp tiếp tục xu hướng tích cực trong nửa đầu năm 2025, đặc biệt tại khu vực miền Bắc.

Tại miền Nam, giá thuê đất công nghiệp trung bình đạt 169,4 USD/m2/kỳ hạn thuê, tăng 4,4% so với cùng kỳ. Trong khi đó, tại các tỉnh loại 1 phía Bắc, giá thuê đạt 136 USD/m2/kỳ hạn thuê – tăng 5,4% nhờ nhu cầu thuê mạnh và thiếu hụt nguồn cung ở các khu công nghiệp hiện hữu.

Tổng diện tích đất công nghiệp được hấp thụ tại miền Bắc lên tới 400 ha, tăng 42% so với cùng kỳ. Tỷ lệ lấp đầy đạt khoảng 80%, với các hợp đồng thuê tập trung vào nhóm xây dựng nhà máy, nhà kho sẵn (chiếm 45%) và nhóm sản xuất thiết bị điện tử (31%).

Ngược lại, miền Nam chỉ đạt mức hấp thụ ròng 32 ha trong nửa đầu năm, chủ yếu tại Long An và Đồng Nai. Dù vậy, tỷ lệ lấp đầy vẫn cao, đạt 90,5% – cho thấy thị trường vẫn duy trì được sức hút trong bối cảnh khan hiếm quỹ đất.

Theo Knight Frank, các điều kiện về thuế đối ứng của Hoa Kỳ vẫn tiếp tục duy trì nhưng chưa làm giảm đáng kể sức hấp dẫn của Việt Nam. Các nhà đầu tư vẫn đang tăng tốc đàm phán và ký kết hợp đồng, phản ánh niềm tin vào tiềm năng phục hồi và tăng trưởng của thị trường bất động sản công nghiệp trong thời gian tới.