Từ khi lên sàn, lợi nhuận chỉ giảm không tăng

CTCP Fecon (Mã FCN) được thành lập từ năm 2004 và đã được chính thức niêm yết cổ phiếu trên sàn từ giữa năm 2016. Cũng từ đó đến nay, lợi nhuận của Fecon liên tiếp trượt dài, đi lùi theo từng năm và chưa hề có dấu hiệu cải thiện.

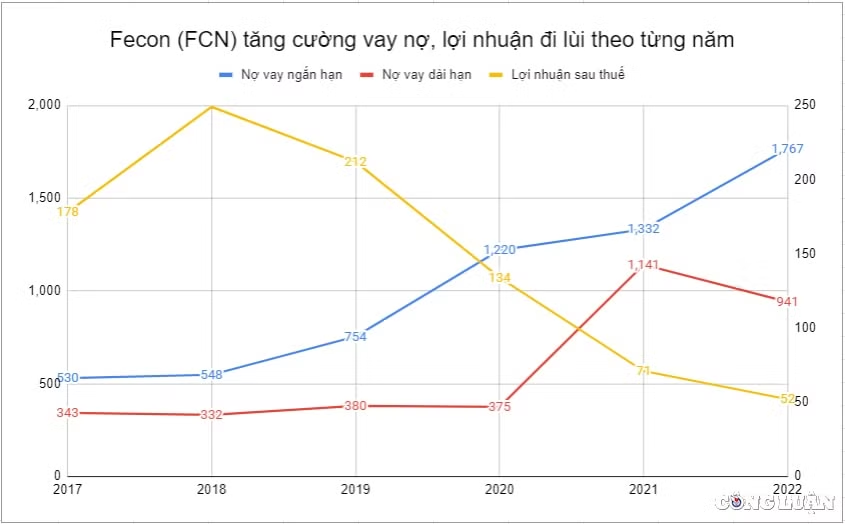

Tại năm 2017, doanh thu công ty đạt 2.320 tỷ đồng, lợi nhuận sau thuế đạt 178 tỷ đồng. Sang đến năm 2018, doanh thu tăng lên 2.846 tỷ đồng, lợi nhuận sau thuế cũng tăng lên tương ứng 249 tỷ đồng.

Kể từ năm 2018 trở đi, lợi nhuận của Fecon chỉ giảm không tăng, bất chấp tình hình doanh thu cũng có cải thiện đôi chút, từng đạt đỉnh 3.848 tỷ đồng trong năm 2021.

Chỉ trong giai đoạn 2018-2022, lợi nhuận sau thuế của Fecon đã liên tiếp giảm từ đỉnh 249 tỷ đồng xuống chỉ còn 52 tỷ đồng. Tương đương với việc lãi sau thuế giảm tới 80% trong 5 năm vừa qua.

Trên BCTC bán niên 2023, doanh thu luỹ kế 6 tháng đầu năm của Fecon đạt 1.283 tỷ đồng, tương đương với 33% kế hoạch đầu năm. Lợi nhuận sau thuế chỉ đạt 1,3 tỷ đồng, tương ứng với 1% kế hoạch đặt ra từ đầu năm. Nếu không có nguồn thu đột biến từ nay tới cuối năm thì bức tranh lợi nhuận của Fecon sẽ bước sang năm ảm đạm thứ 6 liên tiếp.

Với tình trạng lợi nhuận chỉ giảm không tăng như thế này, nhiều nhà đầu tư đặt ra câu hỏi về tình hình chi trả cổ tức của Fecon đang diễn ra thế nào trong suốt 5 năm vừa qua?

Cổ tức tiền mặt nhỏ giọt, đang có xu hướng giảm

Về tình trạng chia cổ tức của Fecon trong các năm, có thể chia thành 2 giai đoạn với dấu mốc là năm 2018.

Từ năm 2017 trở về trước, Fecon thường xuyên thực hiện việc chi trả cổ tức bằng tiền mặt với tỷ lệ tương đối cao, ở mức thấp nhất là 10%. Cá biệt trong năm 2014, đơn vị này đã trả cổ tức năm 2013 bằng tiền mặt 10% và trả cổ tức bằng cổ phiếu tỷ lệ 10%.

liệu có ‘sa lầy’ với dự án mới? ảnh 2")

Tỷ lệ trả cổ tức tiền mặt của Fecon (FCN) trong 5 năm qua liên tục giảm sút, chỉ còn 3% cho năm 2021 khiến nhiều nhà đầu tư lo ngại (Ảnh TL)

Bài liên quan

Fecon (FCN) lợi nhuận 5 năm liền lao dốc, duy trì hoạt động nhờ vay nợ

Fecon (FCN) 7 năm kinh doanh, 6 năm âm nặng dòng tiền, vừa bị nhắc nợ tiền BHXH

Chưa đạt nổi 1% mục tiêu đề ra, Fecon (FCN) lấy tiền đâu làm 4 dự án mới trúng thầu?

Tuy nhiên, kể từ năm 2018 trở lại đây, tỷ lệ chi trả cổ tức bằng tiền mặt của Fecon thường chỉ ở mức 5%. Cá biệt hơn, trong 2 năm trở lại đây, Fecon chỉ chi trả cổ tức bằng tiền mặt với tỷ lệ vỏn vẹn 3%.

Có thể thấy rõ một xu hướng giảm sút mạnh trong lượng cổ tức bằng tiền mặt mà Fecon chi trả cho cổ đông kể từ khi đơn vị này lên sàn chứng khoán vào năm 2016 đến nay. Điều này cũng không quá khó hiểu khi mà lợi nhuận của công ty cũng liên tục lao dốc theo từng năm khiến Fecon gần như chẳng có cơ sở gì để phân chia cổ tức tỷ lệ cao cho cổ đông.

Hiện tại, với kết quả kinh doanh trong nửa đầu năm 2023, lợi nhuận sau thuế chỉ vỏn vẹn 1,3 tỷ đồng, thảm hại hơn rất nhiều so với cùng kỳ. Mức lợi nhuận này mới chỉ hoàn thành 1% chỉ tiêu năm thì phương án chia cổ tức sắp tới của Fecon thực sự là vấn đề khiến nhiều cổ đông phải tỏ ra lo ngại.

Khối nợ leo thang, liệu Fecon có 'sa lầy' với 4 dự án mới trúng thầu?

Trái ngược với đà lao dốc của lợi nhuận, khối nợ vay của Fecon liên tiếp leo thang trong 5 năm trở lại đây. Từ năm 2017-2022, nợ vay ngắn hạn của Fecon chỉ tăng không giảm. Từ mức chỉ 530 tỷ đồng trong năm 2017 lên 1.767 tỷ đồng trong năm 2022.

Bên cạnh đó, nợ vay dài hạn cũng có xu hướng tăng từ 343 tỷ trong năm 2017 lên 1.141 tỷ đồng trong năm 2021, giảm còn 941 tỷ đồng trong năm 2022.

Tại cuối quý 2/2023, nợ vay ngắn hạn của Fecon tiếp tục tăng lên 2.091 tỷ đồng, nợ vay dài hạn giảm xuống còn 882 tỷ đồng. Tổng nợ vay tăng lên 2.973 tỷ đồng, cao gần bằng vốn chủ sở hữu. Chi phí lãi vay của Fecon cũng có xu hướng tăng dần trong từng quý, đạt đỉnh điểm 70,6 tỷ đồng tại quý 2 vừa qua.

Một điểm đáng chú ý khác đó là bất chấp kết quả kinh doanh không sáng sủa, Fecon vẫn trúng được 4 gói thầu lớn với trị giá lên tới 500 tỷ đồng. Các gói thầu bao gồm:

Gói thầu "cung cấp, thi công cọc đại trà và thí nghiệm cọc" tại dự án nhà máy điện Nhơn Trạch 3&4 với tổng giá trị 179 tỷ đồng; Gói thầu "thi công tường vây phía Nam nhà ga 11" trị giá hơn 62 tỷ đồng thuộc dự án tuyến đường sắt đô thị (metro line 3) thí điểm của TP Hà Nội; Hợp đồng trị giá 75 tỷ đồng tại dự án nhà máy nhiệt điện Vũng Áng II (Hà Tĩnh); Gói thầu "thi công xây dựng đoạn tuyến Km91+800 – Km114+200” với giá trị 147 tỷ đồng.

Khối nợ vay tăng cao, lợi nhuận của Fecon liên tục giảm sút và tới ngưỡng báo động chỉ lãi 1,3 tỷ đồng trong nửa năm qua. Điều này khiến nhiều nhà đầu tư phải đặt câu hỏi rằng liệu Fecon có 'sa lầy' khi tiếp tục nhận thêm 4 dự án lớn như vậy hay không?