Do đâu mà Fecon (FCN) thua lỗ nặng trong quý 3?

Trên BCTC quý 3/2023, CTCP Fecon (mã FCN) ghi nhận doanh thu thuần đạt 547,6 tỷ đồng, giảm 17,6% so với cùng kỳ. Giá vốn hàng bán chiếm 467,5 tỷ đồng, lợi nhuận gộp mang về 80,1 tỷ đồng, giảm 21,4%. Biên lợi nhuận gộp thu hẹp từ 15,3% xuống chỉ còn 14,6%.

Doanh thu hoạt động tài chính trong kỳ giảm 25,7% xuống chỉ còn 12,4 tỷ đồng. Chi phí tài chính tuy đã được công ty tiết giảm nhưng chi phí lãi vay vẫn đang chiếm tới 43,7 tỷ đồng, cao gấp 3,5 lần so với doanh thu tài chính mang về.

thua lỗ trước áp lực lãi vay ngày càng lớn ảnh 1")

Tiến độ nhiều dự án bị kéo dài khiến Fecon thua lỗ (Ảnh TL)

Bài liên quan

Sau 5 năm đi lùi, Fecon kinh doanh thua lỗ trong Quý 3, áp lực lãi vay ngày càng đè nặng

Trả cổ tức bằng tiền mặt ngày càng ít, Fecon (FCN) liệu có ‘sa lầy’ với dự án mới?

Fecon (FCN) lợi nhuận 5 năm liền lao dốc, duy trì hoạt động nhờ vay nợ

Chi phí bán hàng và chi phí quản lý doanh nghiệp bù lại giảm xuống lần lượt còn 3,5 tỷ và 44,8 tỷ đồng. Dù vậy, có thể thấy rằng chỉ riêng chi phí lãi vay cũng đã chiếm 54,5% lợi nhuận gộp của Fecon mang về, đủ để thấy áp lực lãi vay đang rất lớn tới hoạt động của công ty.

Ngoài ra, Fecon ghi nhận lợi nhuận khác đạt 1,7 tỷ đồng, chi phí thuế thu nhập doanh nghiệp chiếm 900 triệu đồng. Lợi nhuận sau thuế còn lại chỉ 213 triệu đồng.

Luỹ kế doanh thu tới hết tháng 9, Fecon đạt 1.830,3 tỷ đồng, lợi nhuận sau thuế mang về chỉ vỏn vẹn 1,6 tỷ đồng. Như vậy công ty mới chỉ hoàn thành được 48,2% kế hoạch doanh thu cùng 1,2% kế hoạch lợi nhuận năm.

Trên thực tế, dù không lỗ trên BCTC hợp nhất nhưng Fecon đang lỗ sau thuế công ty mẹ 9,8 tỷ đồng, cùng kỳ lỗ 7,5 tỷ. Theo lý giải của Fecon, nguyên nhân gây nên tình trạng thua lỗ cho công ty mẹ là do tiến độ thi công các dự án lớn bị kéo dài dẫn đến giá vốn hàng bán tăng cao. Ngoài ra, chi phí lãi vay tăng trong kỳ cũng đã gây ảnh hưởng tới lợi nhuận mang về.

Khối nợ vay ngày càng lớn, áp lực lãi vay ngày càng gia tăng

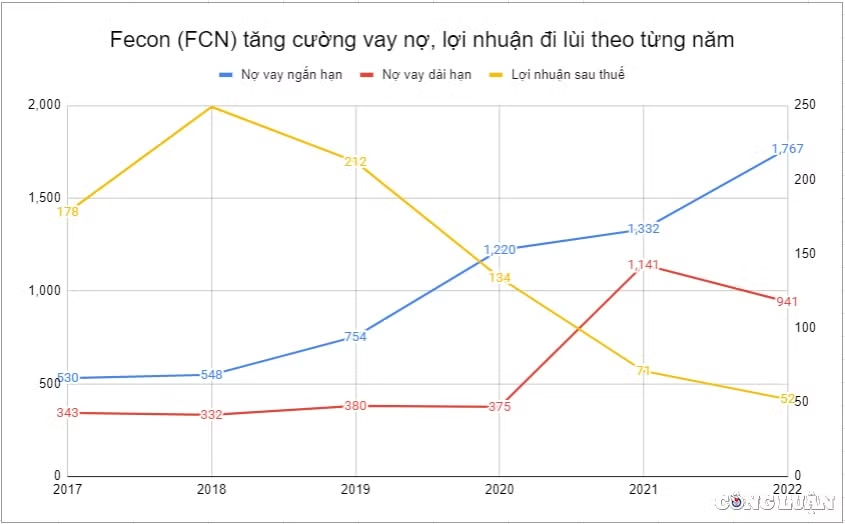

Một trong những vấn đề Fecon gặp phải đó là áp lực lãi vay đến từ khối nợ ngày càng phình to. Trong nhiều năm trở lại đây, lượng nợ vay ngắn hạn của công ty liên tiếp gia tăng. Từ mức chỉ 530 tỷ đồng tại năm 2017 đã tăng lên 1.767 tỷ đồng trong năm 2022. Nợ vay dài hạn cũng đồng thời tăng từ 343 tỷ lên 941 tỷ đồng trong giai đoạn này.

Ngay tại cuối quý 3/2023 vừa qua, diễn biến nợ vay của Fecon tiếp tục gia tăng. Nợ vay ngắn hạn tăng 11,6% so với đầu năm, lên mức 1.971,2 tỷ đồng. Nợ vay dài hạn giảm nhẹ xuống chỉ còn 904 tỷ đồng. Tổng nợ vay ngắn hạn và dài hạn của Fecon đạt 2.875,2 tỷ đồng, tăng 467 tỷ đồng so với đầu năm.

Lượng nợ vay gia tăng đã đẩy chi phí lãi vay tăng lên tương ứng. Từ năm 2017 - 2020, chi phí lãi vay của Fecon ổn định ở mức 80 - 90 tỷ đồng/năm. Tuy nhiên, sang đến giai đoạn 2020 - 2022, chi phí lãi vay liên tục gia tăng, chạm ngưỡng 212 tỷ đồng trong năm 2022.

Tại cuối quý 3/2023, chi phí lãi vay đã lên tới 180,7 tỷ đồng, tăng 17,6% so với cùng kỳ. Như vậy, chi phí lãi vay của Fecon trong vài năm trở lại đây chỉ tăng không giảm.

Lợi nhuận liên tiếp đi lùi kể từ khi lên sàn

Ngược với diễn biến nợ vay, lợi nhuận của Fecon liên tiếp đi lùi trong nhiều năm liền kể từ khi lên sàn chứng khoán vào năm 2016. Tại năm 2017, lãi sau thuế của Fecon đạt 178 tỷ đồng. Sang đến 2018, lãi sau thuế tăng lên 249 tỷ đồng.

Liên tiếp 5 năm sau đó, lợi nhuận của Fecon chỉ giảm không tăng. Bất chấp doanh thu công ty vẫn có sự tăng trưởng, đạt 3.046 tỷ đồng trong năm 2022. Lãi sau thuế của Fecon giảm từ 249 tỷ đồng tại năm 2018 xuống chỉ còn 52 tỷ đồng trong năm 2022.

Như đã nêu phía trên, tính tới cuối quý 3/2023, Fecon mới hoàn thành được 1,2% kế hoạch lợi nhuận năm và đạt lãi sau thuế vỏn vẹn 1,6 tỷ đồng. Nếu không có diễn biến bất ngờ trong quý 4 thì gần như chắc chắn Fecon sẽ có năm thứ 6 sụt giảm lợi nhuận liên tiếp kể từ khi lên sàn.