Lợi nhuận lao dốc, nợ xấu tăng vọt, hơn nghìn tỷ có nguy cơ “mất trắng”

Ngân hàng TMCP Việt Á (VietABank) được thành lập vào ngày 4/7/2003 trên cơ sở hợp nhất hai tổ chức tín dụng là Công ty Tài chính Cổ phần Sài Gòn và Ngân hàng TMCP Nông thôn Đà Nẵng. Cập nhật đến cuối tháng 6/2023, vốn điều lệ ngân hàng VietABank đạt 5.399 tỷ đồng.

Ngân hàng TMCP Việt Á. (Ảnh: VietABank).

Theo báo cáo tài chính quý 3/2023, Ngân hàng TMCP Việt Á (VietABank – mã VAB) ghi nhận thu nhập lãi thuần đạt gần 142 tỷ đồng, giảm đến 56% so với cùng kỳ năm ngoái. Đây vẫn là nguồn thu chính của ngân hàng nhưng đã bị thu hẹp đáng kể.

Các nguồn thu ngoài lãi cũng giảm mạnh so với cùng kỳ năm ngoái. Cụ thể, lãi từ dịch vụ giảm 45% so với quý 3/2022 xuống còn hơn 14 tỷ đồng, lãi từ kinh doanh ngoại hối cũng giảm đến 89% so với cùng kỳ xuống còn vỏn vẹn 1,5 tỷ đồng. Ngược lại, hoạt động mua bán chứng khoán đầu tư thu được gần 131 tỷ đồng tiền lãi, trong khi cùng kỳ chỉ thu được hơn 2 tỷ đồng.

Trong kỳ, chi phí hoạt động tăng 21% so với cùng kỳ năm ngoái, lên gần 226 tỷ đồng. Bên cạnh đó, ngân hàng còn dành ra gần 43 tỷ đồng để dự phòng rủi ro tín dụng, gấp 2,3 lần quý 3/2022. Kết quả, VietABank lãi trước thuế hơn 63 tỷ đồng, giảm đến 67% so với cùng kỳ ngoái.

Lũy kế 9 tháng đầu năm, nhà băng này ghi nhận lợi nhuận trước thuế hơn 592 tỷ đồng, giảm 27% so với cùng kỳ. Với kết quả đạt được, VietABank mới thực hiện 46% mục tiêu lợi nhuận cả năm đề ra (1.275 tỷ đồng) dù đã đi hết 3/4 chặng đường.

Tính đến cuối quý 3, tổng tài sản VietABank đã giảm nhẹ 1% so với đầu năm, xuống còn 104.023 tỷ đồng. Trong đó, tiền mặt giảm 16% so với đầu năm, còn 376 tỷ đồng, tiền gửi tại các TCTD khác giảm mạnh 46% xuống 11.834 tỷ đồng.

Thời điểm 30/9, số tiền gửi khách hàng đã tăng 25% so với đầu năm, lên mức 87.658 tỷ đồng. Chiều ngược lại, tiền gửi của các TCTD khác giảm mạnh 77% so với đầu năm, xuống còn 4.923 tỷ đồng.

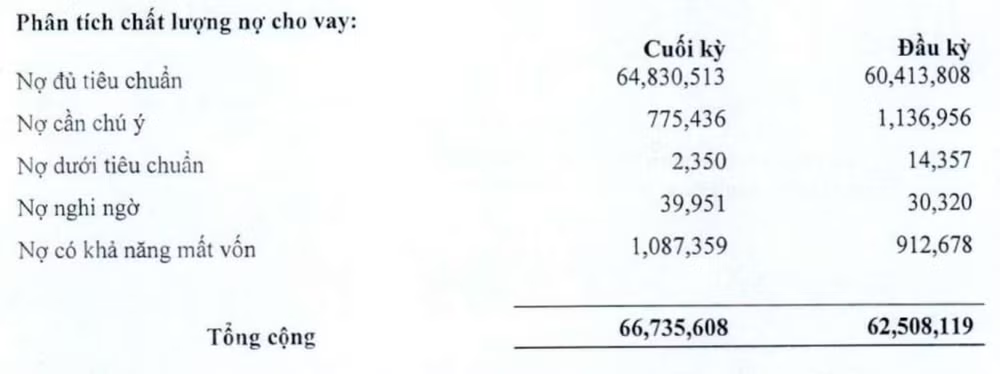

Ngược lại, cho vay khách hàng lại tăng 7% so với đầu năm lên mức 66.735 tỷ đồng vào cuối quý 3. Tuy nhiên, điều đáng chú ý là chất lượng tín dụng lại đi xuống rõ rệt khi tổng nợ xấu tại thời điểm 30/9 đã tăng 18% so với đầu năm lên mức 1.130 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ cho vay khách hàng cũng từ mức 1,53% đầu năm lên 1,69%.

Trong cơ cấu nợ xấu vào cuối quý 3, nợ dưới tiêu chuẩn (nhóm 3) đã giảm gần 84% so với đầu năm xuống còn 2,3 tỷ đồng. Nợ nghi ngờ lại tăng gần 32% so với đầu năm lên gần 40 tỷ đồng. Đáng chú ý, nợ có khả năng mất vốn (nhóm 5) của ngân hàng đã tăng 19% lên mức 1.087 tỷ đồng, chiếm 96% tổng nợ xấu.

Tỷ lệ nợ xấu tăng cao, chất lượng tín dụng lao dốc, liệu có phải do những vi phạm cấp tín dụng của VietABank?

Nợ xấu thực tế là vấn đề tồn tại nhiều năm nay ở VietABank, điều này cũng đã được Thanh tra Chính phủ nêu rõ.

Vào giữa năm 2023, trong Thông báo Kết luận thanh tra về trách nhiệm của Ngân hàng Nhà nước Việt Nam và các tổ chức tín dụng trong việc thực hiện Đề án cơ cấu lại hệ thống các tổ chức tín dụng và Đề án xử lý nợ xấu giai đoạn 2013 - 2017, Thanh tra Chính phủ đã chỉ ra những vi phạm, khuyết điểm trong cấp tín dụng tại một số ngân hàng thương mại cổ phần.

Trong các ngân hàng, VietABank bị Thanh tra Chính phủ chỉ ra hàng loạt vi phạm khi kiểm tra 14 hồ sơ cấp tín dụng trong giai đoạn 2013-2017 của VietABank.

Được biết, theo phương án cơ cấu lại VietABank giai đoạn 2013-2016, nợ xấu thời điểm 31/12/2013 là 2.454 tỷ đồng (tương ứng 17% tổng dư nợ), giá trị thực vốn điều lệ của VietABank là 2.968 tỷ (thấp hơn mức vốn pháp định).

Báo cáo của VietABank vào thời điểm 31/12/2017, tổng dư nợ cho vay là 38.770 tỷ, nợ xấu là 525,7 tỷ, chiếm 1,36% tổng dư nợ. Đến thời điểm 30/6/2018, tổng dư nợ cho vay là 37.673 tỷ, nhưng nợ xấu lại nhảy vọt lên 941 tỷ (tăng 415,3 tỷ chỉ trong khoảng 6 tháng), chiếm 2,5% tổng dư nợ. Còn nếu tính cả nợ bán cho VAMC chưa xử lý thì tỷ lệ nợ xấu đã lên đến 8,2%, tương ứng 3.504 tỷ.

Khi kiểm tra 14 hồ sơ cấp tín dụng với tổng dư nợ tại thời điểm 31/8/2018 là 6.510 tỷ, chiếm tỷ lệ 17,28% tổng dư nợ cho vay của VietABank thì Thanh tra Chính phủ phát hiện nhiều vi phạm. Đó là VietABank trong quá trình thẩm định, phê duyệt cho vay khi Dự án chưa có đầy đủ hồ sơ pháp lý, chủ đầu tư không đủ điều kiện thực hiện dự án (Công ty CP Đầu tư xây dựng và Thương mại HSTC); Thẩm định, xác định doanh thu, chi phí thực hiện dự án đầu tư không chính xác (gồm 2 khách hàng là: Công ty CP Đầu tư phát triển Hưng Thịnh Việt Nam, công ty CP đầu tư PHD); Thu thập không đầy đủ chứng từ chứng minh mục đích sử dụng vốn vay (Công ty CP Đầu tư xây dựng và Thương mại HSTC).

Ngoài ra, VietABank còn phân loại nợ chưa đúng quy định theo Nghị quyết số 42/2017/QH14 ngày 21/6/2017 của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng quy định về nợ xấu và trích lập dự phòng rủi ro (gồm 2 khách hàng: Công ty CP Tập đoàn Xây dựng và Phát triển Nhà Vicoland, Công ty CP Điện Bình Thuỷ Lâm Đồng); cơ cấu nợ không đúng quy định tại Thông tư 02/2013/TT-NHNN ngày 21/1/2013 và thông tư số 09/2014/TT-NHNN ngày 18/3/2014 của NHNN (Công ty CP Đầu tư Toàn Cầu). Theo quy định các khách hàng nêu trên phải chuyển từ nợ nhóm 1 sang nợ nhóm 4, nhóm 5.

Tiếp tục khi kiểm tra 10 khách hàng, với dự nợ 4.860 tỷ đồng gồm:

Nhóm 6 khách hàng vay vốn hợp tác đầu tư thực hiện các dự án đối ứng của Dự án Xây dựng tuyến đường Minh Khai – Vĩnh Tuy – Yên Duyên: Công ty TNHH Đầu tư đô thị An Phú; Công ty TNHH Thương mai xây dựng và Đầu tư Hà Thuỷ; Công ty CP dịch vụ đầu tư nhà đất Nhật Anh; Công ty TNHH Địa ốc Phú Gia Green; Công ty TNHH Đầu tư Đô thị Gia Phát; Công ty CP Đầu tư Bất động sản Vạn Phúc;

Nhóm 2 khách hàng vay góp vốn thực hiện Dự án Khu đô thị mới Tây Nam Kim Giang: Công ty CP Đầu tư PHD và Công ty CP Đầu tư Phát triển Hưng Thịnh Việt Nam;

Ngoài ra còn có Công ty TNHH Hợp tác Thương mại Nam Bình vay góp vốn hợp tác đầu tư xây dựng Dự án Khu nhà ở cao tầng, dịch vụ tại ô đất quy hoạch ký hiệu CT8 thuộc KĐT mới Mỹ Đình; Công ty TNHH XD Thương mại và Dịch vụ LT vay góp vốn hợp tác đầu tư thực hiện Dự án Khu tái định cư phục vụ xây dựng Khu đô thị mới Hà Nội.

Theo đó VietABank đã cho khách hàng vay góp vốn theo các hợp đồng hợp tác đầu tư kinh doanh ký với chủ đầu tư dự án, bản chất là giải ngân vốn cho chủ đầu tư để thực hiện dự án. Trong khi đó, các dự án này lại chưa có đầy đủ hồ sơ pháp lý, chưa đủ điều kiện huy động vốn; các hợp đồng hợp tác đầu tư kinh doanh không có hiệu lực pháp lý theo quy định tại Nghị định số 99/2015/NĐ-CP ngày 20/10/2015 của Chính phủ, vi phạm quy định về điều kiện vay vốn tại khoản 2 Điều 7 Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 của NHNN.

Tuy nhiên, theo báo cáo của NHNN, đến thời điểm 10/10/2021 có 12/14 khách hàng đã tất toán; còn lại 2 khách hàng còn dự nợ là: Công ty CP Tập đoàn Xây dựng và Phát triển Nhà Vicoland, dư nợ 500 tỷ đồng, nợ nhóm 6; Công ty CP Đầu tư PHD, dư nợ 483 tỷ, nợ nhóm 1.

Những sai phạm trong hoạt động cho vay, tỉ lệ nợ xấu đi lên và nguy cơ mất vốn cả nghìn tỉ đồng tại VietABank đang khiến dự luận đặt ra nhiều câu hỏi về năng lực, chất lượng thẩm định và quy trình tín dụng tại ngân hàng này.

Báo Nhà báo & Công luận sẽ tiếp tục thông tin về các dự án vay và quy trình thẩm định của VietAbank.