Ngày 20/7, gần 445 triệu cổ phiếu VAB đã chính thức giao dịch trên thị trường UpCOM với giá tham chiếu trong ngày giao dịch đầu tiên là 13.500 đồng/cổ phiếu, tương đương giá trị vốn hóa khi chào sàn hơn 6.000 tỷ đồng.

Cổ phiếu này tăng kịch biên độ (40%) lên 18.900 đồng và tăng mạnh hai phiên sau đó lên mức đỉnh gần 23.000 đồng. Chỉ trong ba phiên đầu khi chào sàn, cổ phiếu của VietABank đã tăng gần 70% so với giá tham chiếu phiên đầu tiên.

Tuy nhiên tăng nhanh bao nhiêu thì VAB cũng giảm sốc tương tự. Mã này điều chỉnh ngay khi lượng cổ phiếu trong phiên chào sàn về tài khoản nhà đầu tư. VAB lùi về vùng 17.000-18.000 đồng vào đi ngang cho tới hiện tại, bất chấp đà phục hồi của nhóm ngân hàng gần đây.

Đại diện VietABank từng chia sẻ, việc đưa cổ phiếu lên sàn chứng khoán là tiền đề cho sự tăng trưởng mạnh mẽ của VietABank trong giai đoạn tiếp theo để đáp ứng mong đợi từ các cổ đông, trở thành lựa chọn tin cậy của các nhà đầu tư trong và ngoài nước. Tuy nhiên, thị giá VAB hiện đã giảm gần 30% so với đỉnh và hiện dừng ở mức 17.000 đồng, thậm chí còn thấp hơn giá đóng cửa phiên giao dịch đầu tiên. Kết quả này khiến không ít nhiều nhà đầu tư “đua lệnh” phiên chào sàn vẫn phải chịu lỗ nếu nắm giữ cổ phiếu VAB đến thời điểm hiện tại.

Trong trường hợp này, nhiều người sẽ chọn cách "hold" cổ phiếu chờ ngày phục hồi. Tuy vậy, nếu nhìn từ nội tại của VietABank, triển vọng này không hề sáng, nếu không nói là tiêu cực.

Hoạt động kinh doanh thuộc nhóm thấp nhất toàn ngành

Được thành lập vào năm 2003 trên cơ sở hợp nhất hai tổ chức tài chính là Công ty Tài chính cổ phần Sài Gòn và Ngân hàng TMCP Nông thôn Đà Nẵng, tuy vậy, sau 18 năm hoạt động, VietABank vẫn nằm trong nhóm dưới của hệ thống ngân hàng.

Tổng tài sản tại cuối năm 2020 của nhà băng này mới đạt 86.500 tỷ trước khi giảm xuống còn 83.000 tỷ tại 30/06/2021 - con số thậm chí còn thấp hơn dư nợ tín dụng của những nhà băng tầm trung. Vốn điều lệ qua 18 lần tăng cũng dưới mức 5.000 tỷ đồng.

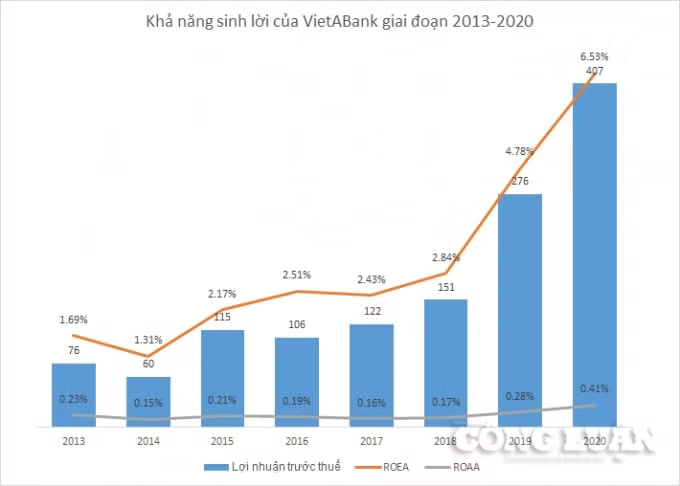

Không chỉ quy mô, kết quả kinh doanh các năm gần đây của VietABank cũng không tích cực. Suốt giai đoạn 2013-2018, trong khi câu lạc bộ lãi nghìn tỷ của ngành ngân hàng ngày càng kết nạp thêm nhiều thành viên thì lợi nhuận trước thuế của VietABank chỉ loanh quanh ngưỡng 100 tỷ đồng, tức là chỉ bằng những chi nhánh top giữa của những nhà băng lớn.

Bên cạnh số tuyệt đối, khả năng sinh lời ROEA và ROAA của VietABank cũng thuộc nhóm thấp nhất thị trường. ROEA giai đoạn 2013-2018 chưa đạt mức 3%, thấp hơn nhiều so với phần lớn các ngân hàng trên thị trường quanh mức 10%-25%. ROAA quanh mức 0,15%-0,4% cũng thấp hơn đáng kể mức 1,0%-1,5% tại các ngân hàng khác.

Giai đoạn 2019-2020 khả năng sinh lời của VietABank có cải thiện nhưng vẫn thấp hơn nhiều bình quân toàn ngành. Đó là chưa kể khi bóc tách cụ thể các khoản mục trên báo cáo tài chính, hoạt động kinh doanh của VietABank còn rất nhiều nghi vấn.

Những nghi vấn phía sau bức tranh tài chính

Là một nhà băng thuộc nhóm dưới với quy mô dư nợ tín dụng chỉ hơn 50.000 tỷ đồng, nhưng tỷ lệ nợ xấu của VietABank lại thuộc nhóm cao trong toàn ngành, quanh mức 2%. Trong đó, nợ nhóm 5 chiếm tỷ trọng cao nhất, xấp xỉ 50% tổng nợ xấu (nợ nhóm 3-5).

Trong năm 2020, VietABank đã tất toán toàn bộ 2.320 tỷ mệnh giá nợ bán VAMC. Tuy nhiên mục các khoản phải thu tăng trong tài sản có khác tăng đột biến 1.900 tỷ đồng lên thành 3.064 tỷ đồng và tiếp tục tăng mạnh lên gần 5.000 tỷ đồng tại 30/06/2021.

Cũng liên quan đến các khoản phải thu, khoản mục các khoản lãi, phí phải thu của VietABank cũng rất lớn. Lãi phải thu từ cho vay khách hàng tăng từ 2.700 tỷ cuối năm 2020 lên 3.000 tỷ tại thời điểm kết thúc quý II/2021. Tỷ lệ lãi phải thu từ cho vay khách hàng bằng 6% tổng dư nợ cho vay, hơn gấp đôi so với bình quân toàn ngành từ 2-3%.

Một điểm đặc biệt khác trên báo cáo tài chính của VietABank là giá trị các khoản phải thu bên ngoài lên tới hơn 4.900 tỷ đồng. Trong đó riêng các khoản phải thu về bán nợ trả chậm lên tới hơn 1.500 tỷ đồng