Mua Kido Foods nhưng không có hai thương hiệu kem Celano và Merino, Nutifood nhận về một pháp nhân trống không giá trị?

Tháng 9/2024, Nutifood công bố đã hoàn tất đầu tư mua lại 51% cổ phần tại Công ty Cổ phần Thực phẩm Đông lạnh Kido (Kido Foods). Thương vụ nhanh chóng gây chú ý khi gắn liền với hai thương hiệu kem nổi tiếng Celano và Merino – từng là "con gà đẻ trứng vàng" của KIDO Group.

Nutifood là doanh nghiệp tên tuổi trong ngành dinh dưỡng – thực phẩm, với hệ sản phẩm phổ biến như GrowPlus+, Riso Opti Gold, Nuti IQ, Diabet Care, EnPlus, Nuvita… Đơn vị này từng mở rộng quốc tế, đầu tư xây nhà máy tại Thụy Điển và thâu tóm thương hiệu Cawells.

Việc thâu tóm Kido Foods được kỳ vọng sẽ giúp Nutifood nhanh chóng chen chân vào ngành hàng kem lạnh – thị trường vốn bị chi phối bởi thương hiệu Celano và Merino. Tuy nhiên, theo thông tin từ Cục Sở hữu trí tuệ, thực tế hai thương hiệu này đã được Kido Foods chuyển nhượng lại cho công ty mẹ là KIDO Group từ giữa năm 2022.

Cụ thể, tháng 6/2022, Kido Foods ký hợp đồng chuyển quyền sở hữu toàn bộ các thương hiệu đang được bảo hộ, trong đó có Celano và Merino, cho KIDO Group. Hồ sơ đã được Cục Sở hữu trí tuệ xác nhận vào tháng 8/2022, cập nhật lần cuối vào tháng 12/2023.

Tại Đại hội đồng cổ đông bất thường ngày 24/1/2025, KIDO Group chính thức bác đề xuất chuyển giao ngược lại thương hiệu Celano và Merino về Kido Foods. Các nội dung biểu quyết liên quan đến quyền sở hữu nhãn hiệu đều bị từ chối với tỷ lệ tán thành áp đảo.

Như vậy, khi Nutifood chi tiền mua 51% cổ phần Kido Foods, họ thực chất không sở hữu thương hiệu kem Merino và Celano – hai tài sản vô hình có giá trị chiến lược nhất trong lĩnh vực kem lạnh. Thương vụ này trở thành bài toán chiến lược khó hiểu: Nutifood bỏ tiền mua “vỏ pháp nhân”, còn giá trị cốt lõi nằm trong tay bên thứ ba.

Rắc rối pháp lý và nghịch lý tài chính: Ai đang có lợi từ cuộc chơi?

Sau khi chính thức kiểm soát Kido Foods, Nutifood tiếp tục triển khai các chiến dịch quảng bá thương hiệu Celano và Merino trên thị trường, bất chấp việc quyền sở hữu trí tuệ đã nằm trong tay Tập đoàn KIDO.

Điều này lập tức vấp phải phản ứng mạnh từ công ty mẹ. Đầu năm 2025, Tòa án Nhân dân TP HCM ra quyết định áp dụng biện pháp khẩn cấp tạm thời, buộc Kido Foods dừng sử dụng nhãn hiệu Celano theo đơn kiện của KIDO Group. Vụ việc không chỉ khiến dư luận dấy lên lo ngại về tính pháp lý của thương vụ M&A, mà còn đặt Nutifood vào thế bị động trong toàn bộ chiến lược sản phẩm.

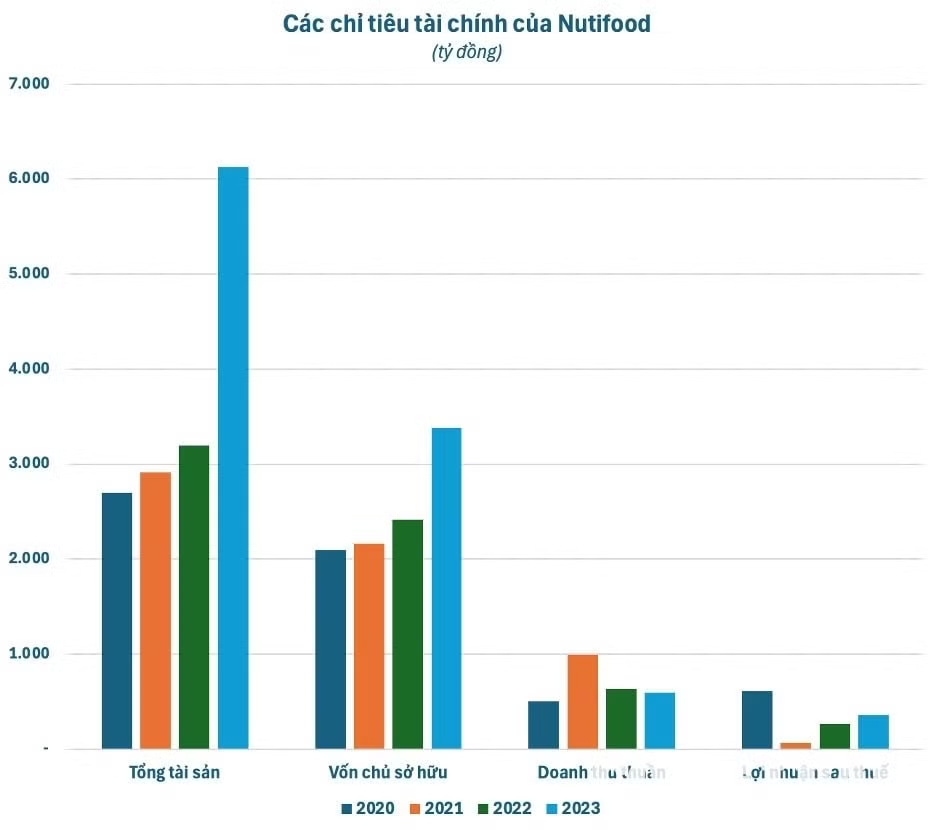

Ở một khía cạnh khác, tình hình tài chính của Nutifood càng làm cho thương vụ này thêm nhiều điểm bất thường. Theo dữ liệu từ báo cáo tài chính năm 2023, tổng tài sản của Nutifood tăng vọt lên hơn 6.100 tỷ đồng – gần gấp đôi so với đầu năm. Sự gia tăng này không đến từ tăng trưởng doanh thu, mà chủ yếu do nợ phải trả tăng đột biến, từ mức khoảng 700 tỷ đồng lên hơn 2.700 tỷ chỉ trong vòng 12 tháng.

Dù vậy, tỷ lệ đòn bẩy tài chính của Nutifood vẫn còn khá thấp khi doanh nghiệp này có vốn chủ sở hữu đến gần 3.400 tỷ đồng vào cuối năm 2023. Tại thời điểm này, nợ phải trả của Nutifood chỉ tương đương khoảng 80% vốn chủ sở hữu.

Tuy nhiên, điều đáng chú ý hơn cả lại nằm ở bức tranh kết quả kinh doanh. Trong khi tổng doanh thu năm 2023 của Nutifood giảm năm thứ hai liên tiếp, xuống dưới 600 tỷ đồng, đây là mức thấp nhất kể từ năm 2020, thì lợi nhuận sau thuế lại bất ngờ tăng vọt, đạt 360 tỷ đồng.

Con số này không chỉ cao hơn 37% so với năm trước, mà còn gấp hơn năm lần mức lợi nhuận của năm 2021. Đây là nghịch lý tài chính lớn trong bối cảnh thị phần chưa mở rộng, chi phí tài chính gia tăng, và hoạt động cốt lõi chưa có dấu hiệu bứt phá.

Năm 2020, Nutifood từng ghi nhận lợi nhuận sau thuế hơn 600 tỷ đồng, đây là mức cao nhất trong bốn năm gần đây. Nhưng đó cũng là năm doanh thu đạt mức... thấp nhất, khiến giới quan sát đặt nghi vấn về cơ cấu lợi nhuận đến từ đâu: hoạt động kinh doanh thuần túy hay các khoản thu nhập bất thường? Sự trùng lặp giữa doanh thu thấp và lợi nhuận cao một lần nữa lặp lại trong năm 2023, khiến bức tranh tài chính của Nutifood trở nên khó đoán.

Từ kỳ vọng mở rộng thị phần trong ngành kem lạnh, Nutifood hiện đang lún sâu vào một thương vụ mà giá trị vô hình đã bị rút cạn từ trước. Nếu không tháo gỡ được rủi ro pháp lý xoay quanh quyền sử dụng thương hiệu, đồng thời tái cơ cấu tài chính một cách minh bạch, doanh nghiệp này có thể đối mặt với bài toán tăng trưởng méo mó và hậu quả dài hạn không dễ gỡ.