Tổng Công ty Dược Việt Nam - Vinapharm (DVN) tiền thân là Tổng Công ty Dược được thành lập vào năm 1971 trên cơ sở sát nhập 03 cục trực thuộc Bộ Y tế là Cục phân phối dược phẩm, Cục dược liệu, Cục sản xuất. Công ty hoạt động trong lĩnh vực kinh doanh dược phẩm, thực phẩm chức năng, thiết bị y tế, nghiên cứu và phát triển khoa học công nghệ dược.

doanh thu 4 năm đi lùi, lợi nhuận quý III giảm 41% ảnh 1")

Tổng Công ty Dược Việt Nam (DVN) doanh thu 4 năm đi lùi, lợi nhuận quý III giảm hơn 41% (Ảnh TL)

Mới đây, báo cáo tài chính quý III của Vinapharm đã được công bố với một số tín hiệu không mấy tích cực trong hoạt động kinh doanh của đơn vị này.

Cụ thể thì doanh thu quý III của công ty đạt 1.430,8 tỷ đồng, tăng trưởng 33% so với cùng kỳ. Giá vốn hàng bán cũng theo đà tăng của doanh thu tăng lên mức 1.287,4 tỷ đồng, tương ứng tăng 33%. Lợi nhuận gộp cũng ghi nhận tăng từ 107,3 tỷ đồng cùng kỳ lên mức 143,4 tỷ đồng, tỷ lệ tăng 34%.

Doanh thu hoạt động tài chính trong kỳ không biến động nhiều, đạt 20,4 tỷ đồng. Các loại chi phí trong kỳ đều tăng mạnh bao gồm: Chi phí tài chính tăng từ 5,6 tỷ đồng lên 42,9 tỷ đồng, tương ứng tỷ lệ tăng tới 663%; Chi phí bán hàng tăng nhẹ 7%, lên mức 66 tỷ đồng; Chi phí quản lý doanh nghiệp tăng 48%, lên mức 36,9 tỷ đồng.

Việc kinh doanh tại các công ty liên doanh liên kết mang về khoản lợi nhuận 21,1 tỷ đồng, tăng 21% so với cùng kỳ.

Sau khi trừ đi các loại chi phí và thuế, lợi nhuận sau thuế của Vinapharm đạt 26,2 tỷ đồng, giảm tới 41% so với cùng kỳ năm trước. Như vậy, bất chấp doanh thu tăng trưởng 33% nhưng với chi phí tài chính tăng mạnh tới 663%, lợi nhuận sau thuế của đơn vị bị bào mòn và giảm mạnh so với cùng kỳ. Lý giải cho chi phí tài chính tăng cao đột biến, doanh nghiệp đã trích lập dự phòng đầu tư tài chính cao hơn (do ảnh hưởng từ biến động giá cổ phiếu trên thị trường chứng khoán). Theo thuyết minh thì luỹ kế dự phòng giảm giá đầu tư của DVN tại thời điểm ngày 30/9 là 60 tỷ đồng.

Luỹ kế 9 tháng đầu năm của Vinapharm ghi nhận doanh thu đạt 3.904,4 tỷ đồng, tăng 16% so với cùng kỳ. Lợi nhuận sau thuế ở mức 54,3 tỷ đồng, giảm 67% so với cùng kỳ năm ngoái.

Tại thời điểm kết thúc quý IIi năm 2022, tổng tài sản của DVN đạt 5.995,4 tỷ đồng, tăng nhẹ so với thời điểm đầu năm. Trong đó, nợ phải trả chiếm một phần lớn, lên tới 3.257,5 tỷ đồng, tương đương 54,3% tổng tài sản. Chiếm tỷ trọng lớn trong nợ phải trả là nợ ngắn hạn, với Phải trả người bán ngắn hạn chiếm 1.852,9 tỷ đồng, vay nợ ngắn hạn cũng chiếm tới 947,3 tỷ đồng. Nợ dài hạn chiếm 69,6 tỷ đồng, tăng nhẹ so với thời điểm đầu năm.

Vốn chủ sở hữu ghi nhận ở mức 2.737,9 tỷ đồng, giảm 8,6% so với thời điểm đầu năm. Phần giảm chủ yếu đến từ lợi nhuận sau thuế chưa phân phối, giảm từ 676,4 tỷ đồng đầu kỳ xuống chỉ còn 240,8 tỷ đồng.

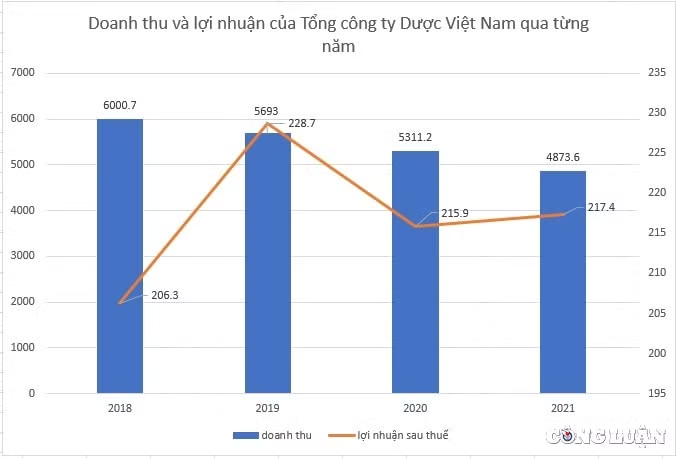

Doanh thu 4 năm đi lùi, nợ phải trả luôn chiếm tỷ trọng cao trong cơ cấu tài sản

Nhìn lại kết quả kinh doanh trong 4 năm trở lại đây của Vinapharm, có thể thấy rằng quy mô doanh thu của đơn vị này liên tục đi lùi.

Cụ thể thì trong năm 2018, doanh thu thuần của DVN ghi nhận ở mức 6.000,7 tỷ đồng, giảm xuống chỉ còn 5.693 tỷ đồng trong năm 2019 và tiếp tục đi lùi trong 2 năm tiếp theo, giảm xuống chỉ còn 4.873,6 tỷ đồng trong năm 2021. Lợi nhuận gộp của DVN cũng giảm từ 5515,3 tỷ đồng trong năm 2018 xuống chỉ còn 439,7 tỷ đồng trong năm 2021. Lợi nhuận sau thuế trong các năm đi ngang quanh ngưỡng 210 tỷ đồng, không có tăng trưởng gì đáng kể.

Qua các năm, ghi nhận nợ phải trả của DVN luôn chiếm tỷ trọng lớn, trên dưới 50% tổng tài sản của công ty, cho thấy rủi ro hoạt động của đơn vị này.