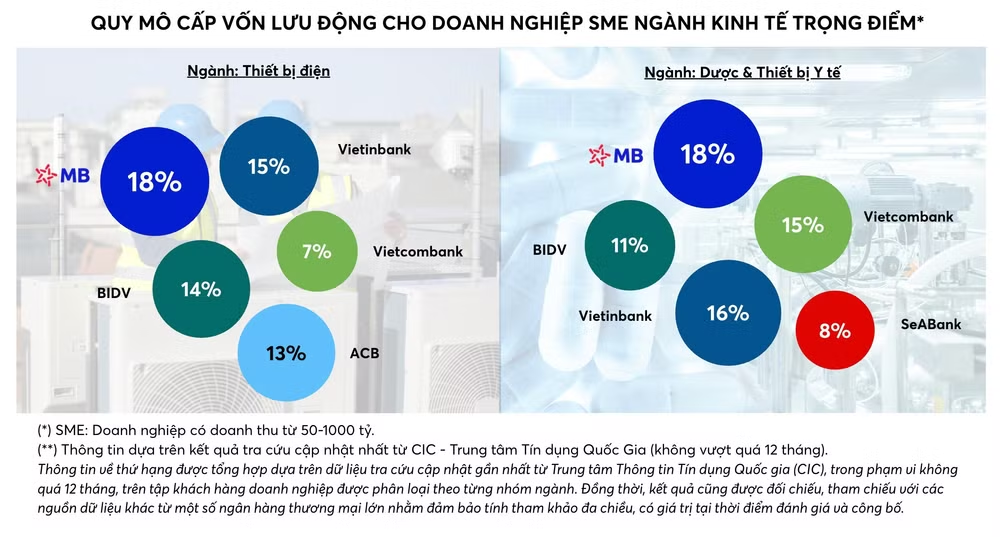

Đáng chú ý, MB giữ vị trí Top 1 về Dư nợ cho vay ngắn hạn ở hai ngành Dược - Thiết bị y tế và Thiết bị điện, đồng thời nằm trong Top 4 về Dư nợ cho vay ngắn hạn ở các ngành quy mô lớn như Xây lắp, Cơ khí, Hàng tiêu dùng và Nhựa.

Cách tiếp cận khác biệt - tài trợ theo dòng tiền thay vì tài sản

Khác với cách cấp tín dụng truyền thống chủ yếu dựa nhiều vào tài sản bảo đảm, MB triển khai mô hình tài trợ theo chuỗi giá trị và dòng tiền doanh nghiệp, kết hợp các hình thức bảo đảm đa dạng cho các nhóm ngành.

Cụ thể, với ngành Dược & Thiết bị y tế, ngân hàng cung cấp giải pháp tài trợ đa dạng và linh hoạt, bao gồm cấp hạn mức tín dụng dựa trên kế hoạch sản xuất, đơn hàng, dòng tiền; phát hành bảo lãnh Thực hiện hợp đồng, Bảo lãnh tạm ứng dựa trên thông báo hoặc quyết định trúng thầu; phát hành thư tín dụng, bao thanh toán tối đa 100% giá trị hóa đơn.

Với ngành Thiết bị điện, ngân hàng đồng hành cùng doanh nghiệp trong toàn bộ vòng đời dự án và chu kỳ sản xuất kinh doanh thường xuyên của doanh nghiệp. Bên cạnh các phương án tài trợ gắn với từng dự án cụ thể, ngân hàng cũng cấp hạn mức tín dụng dựa trên kế hoạch sản xuất, đơn hàng và dòng tiền bán hàng phù hợp với đặc thù hoạt động của các doanh nghiệp ngành thiết bị điện. Trên cơ sở kế hoạch kinh doanh và năng lực hoạt động của doanh nghiệp, MB có thể tài trợ tới 100% nhu cầu vốn lưu động với tài sản bảo đảm.

Cách tiếp cận này giúp doanh nghiệp cải thiện khả năng tiếp cận vốn theo tiến độ thực hiện hoạt động thực tế của dự án hoặc theo chu kỳ kinh doanh liên tục, qua đó nâng cao hiệu quả sử dụng vốn.

Dẫn đầu ở những ngành có “bài toán vốn phức tạp”

Theo các chuyên gia, ngành Dược - Thiết bị y tế và ngành Thiết bị điện không chỉ có quy mô lớn, mà còn thuộc nhóm có cấu trúc dòng tiền phức tạp, đòi hỏi các giải pháp tài chính chuyên biệt.

Với ngành Dược & Thiết bị y tế, thị trường được dự báo tăng trưởng mạnh nhờ nhu cầu chăm sóc sức khỏe gia tăng. Tuy nhiên, áp lực về dòng tiền và thanh khoản luôn thường trực khi doanh nghiệp phải cân đối nguồn vốn cho các hoạt động nhập khẩu, dự trữ hàng hóa giá trị lớn, đạt tiêu chuẩn khắt khe, trong khi thời gian thanh toán từ bệnh viện và bảo hiểm có thể kéo dài 90–120 ngày.

Mặt khác, ngành Thiết bị điện lại chịu áp lực từ chu kỳ dự án dài, biến động giá nguyên vật liệu và nhu cầu vốn lớn để đón đầu các dự án năng lượng. Quy hoạch điện VIII cùng xu hướng chuyển dịch sang năng lượng tái tạo khiến nhu cầu vốn của doanh nghiệp tăng mạnh trong giai đoạn tới.

Trong bối cảnh đó, việc MB vươn lên vị trí Top 1 ở cả hai ngành cho thấy năng lực không chỉ ở quy mô cấp vốn, mà còn ở khả năng thiết kế giải pháp tài chính phù hợp với đặc thù vận hành của từng ngành.

Mở rộng hiện diện ở các ngành quy mô lớn

Bên cạnh hai ngành dẫn đầu, MB từng bước tạo dựng vị thế là ngân hàng am hiểu sâu sắc các ngành kinh tế trọng điểm có cộng đồng doanh nghiệp SME năng động.

Ngành xây lắp có dư địa tăng trưởng đáng kể nhờ động lực từ đầu tư công và chiến lược phát triển hạ tầng, với nhu cầu vốn tập trung vào các dự án quy mô lớn. Quy hoạch phát triển mạng lưới đường bộ giai đoạn 2021–2030, tầm nhìn đến năm 2050, mục tiêu phát triển 8.923 km đường cao tốc và 28.614 km quốc lộ quy mô ước tính đạt 3 - 5 triệu tỷ đồng nhưng đây là ngành đặc thù dòng tiền phức tạp, thời gian triển khai kéo dài khiến doanh nghiệp phải ứng vốn lớn; đồng thời biến động giá nguyên vật liệu và rủi ro tiến độ giải phóng mặt bằng khiến áp lực chi phí và lãi vay gia tăng, bào mòn biên lợi nhuận. Trong bối cảnh này, MB đồng hành cùng doanh nghiệp xây lắp cung cấp các giải pháp tài chính từ dịch vụ bảo lãnh đến cho vay, quản lý dòng tiền … phù hợp với đặc điểm theo từng giai đoạn thi công nhằm hỗ trợ doanh nghiệp tối ưu dòng tiền.

Ngành Cơ khí – “xương sống” của sản xuất công nghiệp – là ngành có đặc thù phụ thuộc lớn vào nước ngoài khi phải nhập khẩu từ 70% đến 80% nguyên vật liệu đầu vào (thép chế tạo, linh kiện đặc thù) và máy móc thiết bị từ các thị trường như Trung Quốc, Nhật Bản, Hàn Quốc... cùng với đó là yêu cầu khắt khe về tiêu chuẩn kỹ thuật và quản lý chất lượng; do đó yêu cầu vốn đối ứng lớn, nhu cầu dòng tiền liên tục và trình độ kỹ thuật ngày càng nâng cao trong ngành.

Đối với 2 ngành còn lại, MB thể hiện sự thấu hiểu và hỗ trợ sâu sắc tới từng nhu cầu: ngành Hàng tiêu dùng chịu áp lực từ biến động nhu cầu theo mùa vụ, chi phí đầu vào và cạnh tranh ngày càng gay gắt, xu hướng mở rộng kênh phân phối truyền thống hay đẩy mạnh thương mại điện tử có sự phân hóa theo từng ngành hàng. Ngành nhựa – một trong những ngành có quy mô lớn trong nền kinh tế, gắn với nhiều chuỗi giá trị sản xuất tiêu dung nhưng cũng là ngành có nhu cầu vốn cao và chịu ảnh hưởng từ biến động giá nguyên vật liệu cũng như xu hướng phát triển bền vững.

Việc MB hiện diện trong nhóm ngân hàng có quy mô dư nợ lớn ở nhiều ngành cho thấy ngân hàng đang mở rộng năng lực tài trợ đa ngành, dựa trên am hiểu từng lĩnh vực kinh doanh và thấu hiểu nhu cầu của doanh nghiệp.

Vai trò ngày càng rõ nét của ngân hàng trong chiến lược kinh doanh của doanh nghiệp SME

Theo đại diện MB, bài toán tài chính của doanh nghiệp SME hiện nay không chỉ dừng ở câu hỏi “có tiếp cận được vốn vay hay không”, mà là vay đúng cấu trúc, đúng thời điểm và phù hợp với dòng tiền thực tế của doanh nghiệp.

Trong bối cảnh doanh nghiệp SME chiếm tỷ trọng lớn trong nền kinh tế nhưng thường gặp hạn chế về tài sản đảm bảo và khả năng tiếp cận tín dụng theo các điều kiện truyền thống, các mô hình tài trợ dựa trên dữ liệu và dòng tiền đang trở thành xu hướng tất yếu. Kết quả xếp hạng này cho thấy sự dịch chuyển rõ rệt trong cách các ngân hàng cạnh tranh ở phân khúc SME – cả về quy mô tín dụng cũng như chất lượng giải pháp sản phẩm và mức độ thấu hiểu khách hàng theo từng ngành nghề.

Với việc giữ vị trí top đầu về quy mô ở một số ngành kinh tế trọng điểm, đặc biệt là Top 1 ở hai lĩnh vực có độ phức tạp cao, MB đang từng bước củng cố vị thế là ngân hàng đồng hành cùng doanh nghiệp SME trong hành trình tăng trưởng bền vững.