Bị kêu gọi tẩy chay do hậu mãi kém

Được quảng cáo là “được doanh nghiệp tin dùng nhất hiện nay, với hơn 170.000 khách hàng, tổ chức đang sử dụng” và “là phần mềm kế toán sẽ thay đổi hoàn toàn vị thế của kế toán”; tuy nhiên, trước đó, MISA – phần mềm kế toán nổi tiếng trong cộng đồng kế toán Việt Nam từng liên tục bị kêu gọi tẩy chay trên fanpage của cộng đồng này với nguyên nhân chính là: hậu mãi kém!

MISA bị kêu gọi tẩy chay trên fanpage Cộng đồng kế toán Việt Nam do hậu mãi kém

Với những lời quảng cáo có cánh như: “Phần mềm kế toán gồm các công cụ giúp tiết kiệm thời gian bạn cần để tập trung phát triển nghề nghiệp. MISA luôn an toàn, tin cậy và các chuyên gia của chúng tôi sẵn sàng hỗ trợ bạn 24/7”, MISA dễ dàng thu hút sự quan tâm của người sử dụng. Tuy nhiên, trên fanpage của Cộng đồng kế toán Việt Nam với gần 314.000 thành viên tham gia, MISA đã từng nhận nhiều chỉ trích.

Được biết, phần mềm kế toán MISA hiện có giá bán từ 4.450.000 - 7.450.000/năm tuỳ theo nhu cầu sử dụng. Tuy nhiên, hàng năm, doanh nghiệp vẫn cần trả phí cập nhật hàng tháng. Theo nhiều doanh nghiệp, số tiền này là một khoản chi tiêu đáng kể, đặc biệt là với các doanh nghiệp quy mô nhỏ. Vấn đề khiến người sử dụng bức xúc nhất ở đây chính là việc thu phí cao nhưng hỗ trợ khách hàng lại không hề tương xứng.

MISA được quỹ ngoại rót vốn khủng thế nào?

Nhắc đến lĩnh vực cung cấp phần mềm quản lý công và quản trị doanh nghiệp, cái tên MISA hẳn không còn xa lạ với nhiều người. Công ty Cổ phần MISA thành lập từ năm 1994 với tên gọi ban đầu là MISA Group cùng định hướng sản xuất phần mềm kế toán. Người sáng lập kiêm Chủ tịch HĐQT là ông Lữ Thành Long, một cựu sinh viên CNTT - Đại học Bách khoa Hà Nội.

Đến năm 2002, MISA chuyển đổi thành công ty cổ phần và thành lập văn phòng đại diện tại TP. HCM. Công ty có trụ sở đặt tại tầng 9 tòa nhà Technosoft, Duy Tân, Cầu Giấy, Hà Nội. Bà Đinh Thị Thúy (sinh năm 1976) là Tổng Giám đốc kiêm người đại diện theo pháp luật của công ty.

Những năm gần đây, vốn điều lệ của MISA liên tục có sự thay đổi dù con số không quá lớn, lần lượt ở mức 338 tỷ đồng vào 2018, 380 tỷ đồng năm 2019 và 378 tỷ đồng năm 2020. Đáng chú ý, trong năm 2019, MISA bất ngờ được quỹ TA Associates rót vốn với định giá cao ngất ngưởng.

Theo dữ liệu thu thập được, Bock Capital EU Luxembourg - đại diện của TA Associates đã chi ra 1.230 tỷ đồng (53 triệu USD) để sở hữu 30% cổ phần, tương ứng định giá lên đến 4.100 tỷ đồng. Trong đó, TA Associates đã mua vào 11,4 triệu cổ phiếu, trong đó bao gồm 4,22 triệu cổ phiếu phát hành mới với giá 107.800 đồng/cổ phần và mua lại 7,18 triệu cổ phiếu từ cổ đông hiện hữu.

TA Associates được biết đến là một trong những công ty đầu tư có kinh nghiệm trên thế giới, đã rót vốn vào hơn 500 doanh nghiệp trong 5 lĩnh vực chính gồm: công nghệ, chăm sóc sức khỏe, dịch vụ tài chính, tiêu dùng và kinh doanh. Kể từ khi thành lập năm 1968, TA Associates cho biết đã huy động gần 33 tỷ USD vốn, cam kết đầu tư với tốc độ giải ngân khoảng 2 tỷ USD mỗi năm.

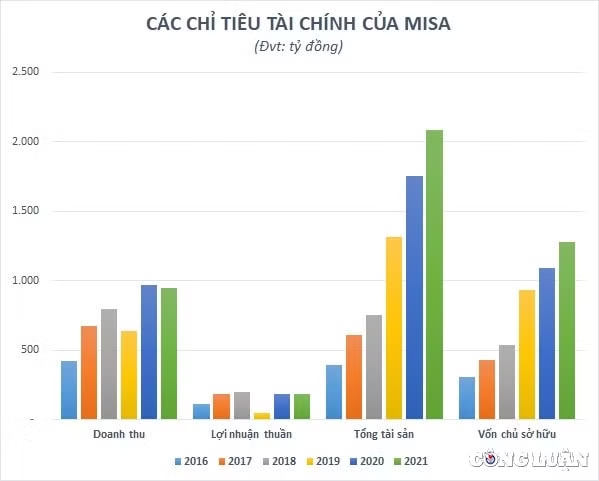

MiSA đang kinh doanh trồi sụt thất thường

Được định giá rất cao nhưng tình hình kinh doanh của MISA lại có phần chưa tương xứng với quy mô doanh nghiệp. Từ năm 2016, tổng tài sản của công ty liên tục tăng mạnh qua từng năm và đạt đến gần 2.100, gấp hơn 5,3 lần sau 5 năm. Phần lớn sự gia tăng được tài trợ từ nguồn vốn nợ.

Một năm sau khi TA Associates rót vốn, nợ phải trả cũng tăng đến 73% lên mức 657 tỷ đồng vào cuối năm 2020 trong khi vốn chủ sở hữu chỉ tăng nhẹ lên 1.094 tỷ đồng, chiếm 62% tổng tài sản. Đến cuối năm 2021, nợ phải trả của MISA tiếp tục tăng lên hơn 800 tỷ đồng, chiếm khoảng gần 40% tổng tài sản.

Quy mô lên đến hàng nghìn tỷ nhưng doanh thu và lợi nhuận của MISA lại trồi sụt thất thường quanh mức không mấy ấn tượng. Trong năm đầu nhận vốn đầu tư từ quỹ ngoại (2019), kết quả kinh doanh của công ty sụt giảm mạnh với doanh thu thuần chỉ đạt 636 tỷ đồng, giảm 20% so với năm trước. Biên lãi gộp co lại từ 87% về 77% trong khi các chi phí vẫn chiếm tỷ trọng cao khiến lãi ròng của MISA giảm đến 76% so với cùng kỳ xuống mức 46 tỷ đồng.

Với nguồn vốn được bơm từ TA Associates, MISA lên kế hoạch kinh doanh cho năm 2020 đầy tham vọng với doanh thu thuần 1.160 tỷ đồng và lợi nhuận sau thuế 255 tỷ đồng, đều là mức kỷ lục trong lịch sử. Tuy nhiên, công ty sau đó đã kết thúc năm với doanh thu 969 tỷ đồng và lợi nhuận thuần 187 tỷ đồng, đều không thể hoàn thành mục tiêu đề ra.

Bước sang năm 2021, kết quả kinh doanh của MISA lại đi lùi với doanh thu đạt 948 tỷ đồng và lợi nhuận sau thuế 181 tỷ đồng, lần lượt giảm 2% và 3% so với cùng kỳ năm trước. Tỷ suất lợi nhuận trên tổng tài sản (ROA) và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) tương ứng ở mức 8,7% và 14,2%.