Đổi tên thành “Tập đoàn VNG” trong bối cảnh lỗ triền miên

Theo tài liệu ĐHĐCĐ 2025 của CTCP VNG (UPCoM: VNZ), công ty lên kế hoạch đổi tên thành “Công ty cổ phần Tập đoàn VNG (VNG Group)” nhằm phù hợp định hướng mở rộng lĩnh vực hoạt động và mô hình quản trị mới. Đây được xem là bước đi chiến lược trong bối cảnh VNG tiếp tục thua lỗ năm thứ 4 liên tiếp.

Cụ thể, doanh nghiệp đặt mục tiêu doanh thu 2025 đạt 10.773 tỷ đồng, tăng 16,2% so với 2024 nhưng vẫn dự kiến lỗ sau thuế 620 tỷ đồng – giảm 47% so với khoản lỗ 1.180 tỷ của năm 2024. Trước đó, năm 2023, công ty từng lỗ kỷ lục hơn 2.300 tỷ đồng. Quý I/2025, lỗ tiếp tục ở mức 14,9 tỷ đồng.

Đáng chú ý, dù kinh doanh chưa khởi sắc, nhưng ban điều hành công ty cho biết sẽ theo đuổi chiến lược tăng trưởng bền vững, lấy công nghệ làm nền tảng và AI là trục chiến lược xuyên suốt. VNG cũng đặt mục tiêu tái cấu trúc mô hình tổ chức và mở rộng thị trường quốc tế.

ESOP giá “siêu rẻ”, những cá nhân nào đang hưởng lợi?

Bên cạnh kế hoạch đổi tên, một nội dung gây tranh cãi khác tại đại hội cổ đông năm nay là việc VNG dự kiến phát hành 418.807 cổ phiếu ESOP (chiếm 1,43% số cổ phiếu đang lưu hành) với mức giá chỉ 30.000 đồng/cp, trong khi giá thị trường dao động quanh mốc 346.000 – 360.000 đồng/cp, tức là thấp hơn hơn 91% thị giá.

ESOP sẽ bị hạn chế chuyển nhượng trong 1 năm và được thực hiện dự kiến vào quý III/2025. VNG cho biết việc phát hành nhằm giữ chân nhân tài, gắn kết lợi ích người lao động với kết quả dài hạn.

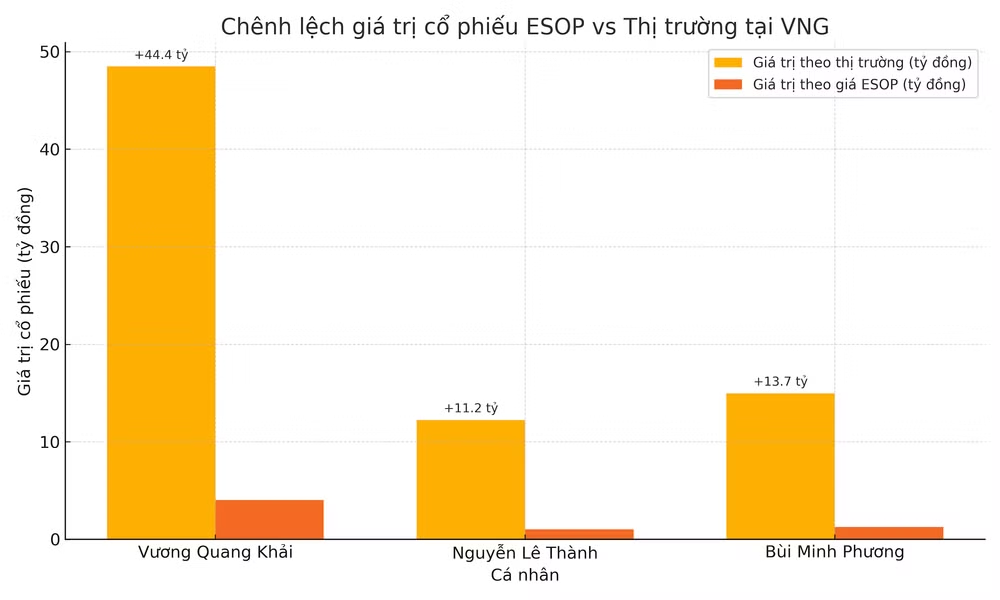

Như vậy, các lãnh đạo chủ chốt như: Ông Vương Quang Khải – Phó Tổng giám đốc thường trực, được mua tới 134.667 cổ phiếu, chỉ cần bỏ ra hơn 4 tỷ đồng, nhưng có thể thu lợi đến 46,6 tỷ đồng nếu cổ phiếu về đúng giá thị trường.

Tương tự, ông Nguyễn Lê Thành – Phó Tổng giám đốc, được mua 34.000 cổ phiếu; ông Bùi Minh Phương – Giám đốc điều hành mảng Game, được phân bổ 41.600 cổ phiếu.

Trong khi đó, nhiều nhân viên cấp trung và thấp chỉ nhận từ vài chục đến vài trăm cổ phiếu, tương ứng khoản chi dưới 1 triệu đồng, hoặc thậm chí chỉ 7 cổ phiếu (tương đương 210.000 đồng). Điều này dẫn đến sự cách biệt quá lớn trong quyền lợi giữa các tầng lớp trong doanh nghiệp. Dù mức giá ưu đãi áp dụng chung, nhưng lượng cổ phiếu phân bổ lại không đồng đều, khiến ESOP bị đặt nghi vấn thiên vị lãnh đạo.

Việc phát hành cổ phiếu ESOP với giá “ưu đãi đặc biệt” cho nhóm lãnh đạo cấp cao, trong bối cảnh công ty đang thua lỗ, làm dấy lên nghi ngại về sự công bằng nội bộ và nguy cơ pha loãng cổ phiếu của cổ đông hiện hữu. Thực tế, tổng cộng lượng ESOP phát hành từ năm 2023 đến nay đã lên đến gần 1,06 triệu cổ phiếu.

Không chia cổ tức, nhưng lại “ưu tiên” cổ phiếu giá rẻ?

Dù vẫn đang trong chuỗi thua lỗ, VNG quyết định không chia cổ tức cho năm 2024, giữ lại toàn bộ lợi nhuận để đầu tư cho các lĩnh vực trọng điểm như: ví điện tử, cổng thanh toán, tài sản trí tuệ trò chơi điện tử, trung tâm dữ liệu, và dịch vụ điện toán đám mây.

Song song, đại hội lần này cũng tiến hành bầu Hội đồng quản trị nhiệm kỳ 2025 – 2030 gồm ông Lê Hồng Minh, ông Vương Quang Khải, bà Christina Gaw và ông Edphawin Jetjirawat. Toàn bộ thành viên HĐQT đều dự kiến không nhận thù lao trong năm 2025. Tuy nhiên, theo các nhà phân tích, việc không nhận lương không đồng nghĩa với việc không có lợi ích, bởi với mức giá ESOP thấp hơn thị giá 10 lần, đây có thể là hình thức “lợi ích gián tiếp” không kém phần đáng kể.

Việc VNG tiếp tục mở rộng chiến lược trong bối cảnh chưa có lợi nhuận, đồng thời duy trì cơ chế ESOP ưu đãi cho lãnh đạo cấp cao, đặt ra nhiều vấn đề đáng chú ý đó là: liệu việc phát hành ESOP giá thấp có tạo ra lợi ích không tương xứng giữa người lao động phổ thông và ban lãnh đạo?

Bên cạnh đó, đổi tên sang “Tập đoàn VNG” có phản ánh được sự phát triển thực chất, hay chỉ là tái định vị thương hiệu trong một bối cảnh tài chính chưa ổn định. Hơn nữa, việc giữ lại lợi nhuận thay vì chia cổ tức cho thấy chiến lược dài hạn, nhưng liệu cổ đông nhỏ lẻ có còn kiên nhẫn?

Từ “kỳ lân” đến bài toán tái sinh

Từng được xem là kỳ lân công nghệ đầu tiên tại Việt Nam, VNG đang đứng trước thử thách chuyển mình mạnh mẽ. Với chiến lược “AI-First”, mở rộng ra quốc tế, đổi tên thành tập đoàn và phát hành cổ phiếu nội bộ đầy ưu đãi, công ty đang đặt cược vào tương lai dài hạn.

Tuy nhiên, niềm tin của thị trường không đến từ tuyên bố hay khẩu hiệu – mà từ kết quả tài chính cụ thể, cách đối xử công bằng với nhân viên và cổ đông, cũng như minh bạch trong chiến lược phân bổ lợi ích.

Và nếu không thay đổi thực chất, "kỳ lân" có thể tiếp tục lạc lối trong chính mê cung mà mình tạo ra.