Theo tìm hiểu của báo Nhà báo & Công luận, Công ty Cổ phần Real Stake Fintech và Công ty Cổ phần Real Stake Việt Nam cùng có địa chỉ tại 222 Điện Biên Phủ, phường 7, Quận 3, TP. HCM là chủ sở hữu và vận hành của nền tảng đầu tư và tích lũy Infina.

Tiền thân Infina là nền tảng mua chung bất động sản Real Stake, tuy nhiên, ở "phiên bản nâng cấp" hiện tại đã có thêm các sản phẩm tài chính để huy động vốn đầu tư từ người dùng.

Huy động liệu có trái pháp luật?

Cài đặt app Infina như giới thiệu, đập vào mắt người dùng là các quảng cáo về đầu tư chứng chỉ quỹ, chứng chỉ tiền gửi, tích lũy và bất động sản với lợi nhuận khủng. Thấp nhất là lợi nhuận từ tích lũy với 6%. Chứng chỉ tiền gửi lợi nhuận 8-9% với thời hạn đầu tư 12 tháng. Cùng thời hạn này, nếu đầu tư chứng chỉ quỹ hay bất động sản, khoản này có thể sinh lời lên tới từ 10% đến 20%.

Với hoạt động tài chính, cơ chế đầu tư sinh lời của Infina hoạt động bằng cách nhận tiền từ khách hàng cài đặt ứng dụng Infina. Nền tảng này sẽ gom lại thành một khoản lớn để mua chứng chỉ tiền gửi/chứng chỉ quỹ của đơn vị khác. Infina nhận tiền lãi từ đơn vị phát hành chứng chỉ tiền gửi/ chứng chỉ quỹ để trả cho các khách hàng.

Theo đó, doanh nghiệp vận hành nền tảng không trực tiếp cung cấp các sản phẩm tài chính trong danh mục như chứng chỉ quỹ và chứng chỉ tiền gửi. Chứng chỉ tiền gửi được mua của Công ty Tài chính cổ phần Tín Việt (VietCredit); chứng chỉ quỹ thì do Quỹ Đầu tư Cổ phiếu Mirae Asset Việt Nam, Quỹ Đầu tư Cân bằng Bản Việt và Quỹ Đầu tư Chứng khoán Việt Nam phát hành.

Giao diện nền tảng Infina. Nguồn: TL

Nhân viên tư vấn của Infina cho biết, đơn vị này sẽ thay mặt khách hàng thỏa thuận mua các chứng chỉ tiền gửi có lãi suất cao khi có nhiều khách hàng cùng có nhu cầu mua chứng chỉ tiền gửi. Nếu không đủ số lượng, Infina sẽ dùng tiền của công ty góp vào để mua chứng chỉ tiền gửi với lãi suất cao này để đảm bảo điều kiện.

Như vậy, việc các khách hàng bỏ tiền ra mua chứng chỉ tiền gửi của Infina chính là đang góp với những khách hàng khác để mua chứng chỉ tiền gửi của Công ty Quản lý quỹ hoặc ngân hàng, hoặc một đơn vị khác chứ không phải mua trực tiếp của Infina.

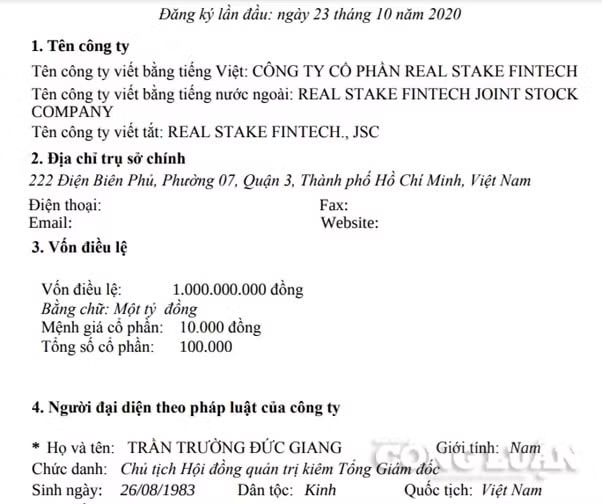

Tuy nhiên, qua tìm hiểu của báo Nhà báo & Công luận thì, vốn điều lệ của Công ty Cổ phần Real Stake Fintech - đơn vị sở hữu và khai thác Infina là 1 tỷ đồng. Tính cả Công ty Cổ phần Real Stake Việt Nam - có ngành nghề kinh doanh chính về bất động sản, số vốn của cả 2 đơn vị khai thác ở mức 21 tỷ đồng.

Trong đó, Công ty Cổ phần Real Stake Fintech mới chỉ được thành lập vào tháng 10/2020, do ông Trần Trường Đức Giang (sinh năm 1983) làm Chủ tịch hội đồng quản trị kiêm Tổng Giám đốc đồng thời là người đại diện trước pháp luật.

Còn Công ty Cổ phần Real Stake Việt Nam được thành lập trước đó vào tháng 5/2019, do ông Lâm Minh (sinh năm 1965) đảm nhiệm chức vụ Tổng Giám đốc kiêm người đại diện trước pháp luật. Mặt khác, tại thời điểm tháng 4/2021, pháp nhân trên đã có sự thay đổi về người đại diện trước pháp luật kiêm Tổng giám đốc. Real Stake Việt Nam được chuyển giao cho ông Nguyễn Minh Trung, người mới chỉ sinh năm 1995.

Ngoài nắm giữ Real Stake Việt Nam, doanh nhân 9X này còn đứng đại diện pháp luật cho một loạt doanh nghiệp hoạt động với nhiều lĩnh vực khác như: Công ty TNHH Amanti Capital, Công ty cổ phần Đầu tư và phát triển Nông lâm nghiệp Thái Bình Dương, Công ty cổ phần Thời trang American, Công ty cổ phần Yến sào Pacific...

Với những hoạt động như trên, Infina khá giống với hình thức của một tổ chức tài chính trung gian, đứng giữa hai hay nhiều bên tham gia vào thị trường tài chính. Tài chính trung gian thường có một bên chuyên cung cấp sản phẩm, dịch vụ, một bên là khách hàng hay người tiêu dùng. Các tổ chức trung gian tài chính có thể là các ngân hàng, các hiệp hội cho vay, các liên hiệp tín dụng, các công ty bảo hiểm, các công ty tài chính.

Vốn điều lệ của Real Stake Fintech chỉ là 1 tỷ đồng. Trong khi đó, theo đăng ký kinh doanh được cấp ngày 23/10/2020, doanh nghiệp này đăng ký ngành nghề kinh doanh chính là “Hoạt động hỗ trợ dịch vụ tài chính chưa được phân vào đâu” với mã ngành 6619. Đây là một ngành nghề kinh doanh có điều kiện về vốn pháp định. Với trường hợp công ty, vốn điều lệ cần là 500 tỷ đồng; công ty cho thuê tài chính là 150 tỷ đồng và cung ứng dịch vụ thông tin tín dụng là 30 tỷ đồng.

Trong trường hợp này, vốn điều lệ của Real Stake Fintech quá nhỏ so với điều kiện của một công ty hỗ trợ dịch vụ tài chính, không đủ để thực hiện ngành nghề kinh doanh như đăng ký doanh nghiệp.

Về dịch vụ tích lũy, theo quy định, hoạt động nhận tiền gửi của khách hàng thông qua tích lũy của Infina cũng vi phạm pháp luật. Bởi theo quy định của Luật các Tổ chức tín dụng thì tổ chức tín dụng phi ngân hàng (công ty tài chính, công ty cho thuê tài chính và các tổ chức tín dụng phi ngân hàng khác) là loại hình tổ chức tín dụng được thực hiện một hoặc một số hoạt động ngân hàng theo quy định của Luật này, trừ các hoạt động nhận tiền gửi của cá nhân và cung ứng các dịch vụ thanh toán qua tài khoản của khách hàng.

Hoạt động trái pháp luật, trách nhiệm không rõ ràng?

Với đầu tư bất động sản, hình thức huy động của Infina hoạt động dưới dạng chia nhỏ bất động sản sắp mở bán thành các phần. Hiện tại 2 bất động sản đang được Infina mở bán cổ phần có số vốn tối thiểu là 50 triệu đồng, trị giá các căn được Infina nhắm tới khoảng trên dưới 5 tỷ đồng.

Đơn vị này cho biết đến thời điểm dự án mở bán chính thức, nếu số phần khách tham gia đầu tư chưa đạt hết số phần mà Infina đã mở đầu tư thì Infina sẽ cùng tham gia với khách hàng và cùng sở hữu các phần còn lại.

Tương tự với các hoạt động tài chính, Infina sẽ cùng khách hàng mua chứng chỉ quỹ, chứng chỉ tiền gửi. Nhiều ý kiến chuyên gia khi được hỏi về nền tảng này cũng băn khoăn, không biết, các sản phẩm sở hữu cuối cùng do ai đứng tên? Người bỏ tiền mua là khách hàng ở đâu trong quyền sở hữu các tài sản trên?

Trong khi đó, theo hợp đồng điện tử được ký kết khi khách hàng chấp thuận đầu tư với Infina thì: “Real Stake Fintech được miễn trừ trách nhiệm bồi thường trong trường hợp có lỗi của hệ thống máy chủ hay bất kỳ phương tiện kỹ thuật, hoặc bất kỳ lỗi kỹ thuật nào liên quan mà không phát sinh hoặc gây ra bởi lỗi cố ý của công ty”. Như vậy, khách hàng hoàn toàn không có khả năng được bồi hoàn số tiền đầu tư khi công ty Real Stake Fintech chứng minh họ không có lỗi cố ý để miễn trừ trách nhiệm.

Cả ứng dụng đầu tư và tích lũy Infina lẫn trang website www.infina.vn của Công ty Cổ phần Real Stake Fintech cũng chưa được đăng ký hay thông báo với Bộ Công Thương.

Đâu sẽ là cơ chế để bảo vệ khách hàng trước một nền tảng chưa tuân thủ các điều kiện của pháp luật? Phải chăng là niềm tin vào uy tín của tổ chức này?