Tuy nhiên, hiện nay đều có tình trạng các ví điện tử đều cố gắng “chạy đua” phát triển lượng người dùng, nhưng lại chưa có các giải pháp cụ thể nhằm bảo đảm an toàn thông tin, bảo mật tài khoản cho khách hàng.

Bất an khi để tiền trong ví điện tử

Ví điện tử là một giải pháp công nghệ đã quá quen thuộc với người tiêu dùng hiện nay, có thể nạp tiền để thanh toán khi mua hàng trực tuyến và trực tiếp tại những điểm chấp nhận thanh toán. Bên cạnh những mặt ưu điểm thì ví điện tử đang tồn tại những rủi ro khi dễ dàng bị mất tài khoản, thậm chí chưa có hành lang pháp lý rõ ràng để bảo đảm an toàn với tài sản của người dùng khi có tranh chấp. Vừa qua, đã có nhiều ví điện tử lộ những bất cập trong quá trình vận hành như việc khó khăn nạp tiền, kết nối với thẻ ngân hàng, giao dịch không nhận được thông báo hoặc mật khẩu sử dụng một lần - One Time Password (OTP) và có cả những giao dịch bất hợp pháp khiến người dùng e ngại.

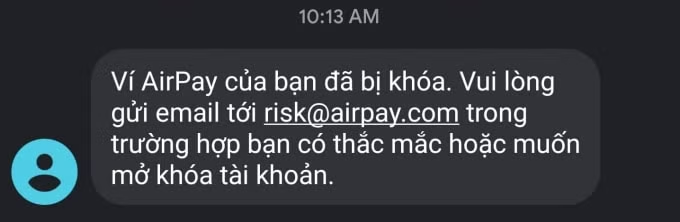

Theo anh Phan Linh (Đống Đa, Hà Nội), ba tháng trước anh được giới thiệu sử dụng ví điện tử AirPay với nhiều ưu đãi khi có thể thanh toán các dịch vụ như: tiền điện, nước, mua sắm trực tuyến… Nhưng không hiểu sao vào ngày 10/2 anh Linh nhận được thông báo tài khoản ví điện tử AirPay của anh bị khóa. Nhận thấy bản thân không vi phạm bất cứ điều khoản sử dụng nào của AirPay, anh Linh cố gắng truy cập vào ví điện tử nhưng đều bị hệ thống từ chối truy cập. Đến lúc mở được ứng dụng, thì tài khoản của anh đã mất sạch tiền. Khi gọi đến tổng đài hỗ trợ thì chỉ nhận được hướng dẫn khá sơ sài là “vui lòng trình bày sự việc qua email”. Ngay sau khi gửi email, có nhân viên của AirPay gọi lại thông báo lý do là tài khoản của anh Linh bị… đóng băng nhầm, đồng thời đề nghị cung cấp thông tin cá nhân để mở khóa tài khoản. Anh Linh cũng rất e ngại khi được yêu cầu cung cấp thông tin cá nhân bởi sợ bị lộ, lọt thông tin khi bản thân đơn vị cung cấp dịch vụ chưa bảo mật tốt.

Việc tự nhiên mất tiền trong ví điện tử cũng không phải là câu chuyện mới gần đây, đã từng có nhiều ví điện tử bị người dùng khiếu nại khi tự nhiên bị mất tiền mặc dù không thực hiện giao dịch. Hầu hết các trường hợp mất tiền hiện nay, đơn vị cung cấp dịch vụ đều khẳng định đã thiết lập các lớp bảo vệ tối ưu nhất. Khi có sự cố xảy ra, không đơn vị nào nhận trách nhiệm mà thường sẽ đổ lỗi cho khách hàng không tự bảo mật tốt thông tin khi sử dụng ví điện tử như: vào các trang web không an toàn, bị đánh cắp thông tin… Nhiều người tiêu dùng sử dụng ví điện tử hiện cũng rất lo lắng khi thấy việc nạp tiền hiện rất đơn giản. Chỉ mất lần đầu tiên liên kết với tài khoản ngân hàng là cần OTP, từ lần thứ hai, chủ tài khoản không cần mã OTP, chỉ cần nhập số tiền muốn nạp và không có bất cứ bước xác nhận bảo mật nào. Điều này cũng đồng nghĩa với việc nếu người dùng mất điện thoại hoặc lộ tài khoản thì cũng có khả năng mất sạch tiền trong tài khoản ngân hàng đã liên kết với ví điện tử. Theo TS. Nguyễn Trí Hiếu, chuyên gia trong lĩnh vực ngân hàng thì để bảo đảm an toàn, các công ty cung cấp ví điện tử cần tăng cường bảo mật để ngăn chặn sự tấn công của kẻ gian. Theo đó, các giao dịch qua ví nên cần có cả mật khẩu ví lẫn OTP. Ngoài ra, các ví cũng cần quy định chặt chẽ hơn về vấn đề đổi mật khẩu để đảm bảo an toàn cho khách hàng.

Bảo đảm quyền lợi cho người dùng

Ngày 11/12/2014, Ngân hàng Nhà nước Việt Nam có thông tư số 39/2014/TT-NHNN hướng dẫn về dịch vụ trung gian thanh toán, theo đó đã quy định, đối với hoạt động cung ứng ví điện tử thì việc nạp tiền, rút tiền ra khỏi ví điện tử của khách hàng phải thực hiện thông qua tài khoản thanh toán của khách hàng tại ngân hàng. Đồng thời quy định tổng hạn mức giao dịch của một ví cá nhân tối đa là 20 triệu đồng/ngày và 100 triệu đồng/tháng. Theo ông Phạm Tiến Dũng - Vụ trưởng Vụ Thanh toán (Ngân hàng Nhà nước) cho rằng, việc giới hạn này là phù hợp trong bối cạnh hiện tại về nhu cầu tiêu dùng, đồng thời có liên quan đến nhiều vấn đề trong bảo đảm an ninh, an toàn thanh toán.

Về vấn đề này các chuyên gia cũng cho rằng, việc buộc liên kết qua tài khoản ngân hàng sẽ giúp Nhà nước kiểm soát được hoạt động rửa tiền, chống tham nhũng. Tuy nhiên việc áp dụng hạn mức cho ví điện tử là chưa hợp lý, có thể khiến người tiêu dùng gặp khó khăn khi muốn thanh toán các giao dịch thương mại điện tử có giá trị tương đối lớn. Thay vào đó, có thể làm rõ hơn gia tăng yêu cầu các đơn vị cung cấp dịch vụ thực hiện tốt hơn việc bảo mật, bảo đảm an toàn thông tin của khách hàng. Các công ty cung cấp ví điện tử cần đầu tư hơn nữa vào công nghệ thông tin, tăng cường các lớp bảo mật để ngăn chặn tấn công của kẻ gian. Một ví điện tử cần thiết phải có hai lớp bảo mật, một lớp vào ví và một lớp bảo mật OTP thứ hai khi thực hiện thanh toán, chuyển khoản tiền. Tổng Giám đốc Công ty CP dịch vụ trực tuyến Cộng đồng Việt – Ngô Trung Lĩnh cũng cho rằng, một sản phẩm công nghệ nếu hệ thống càng đơn giản, càng dễ sử dụng thì tính an ninh, bảo mật sẽ kém đi. Khi xây dựng ví điện tử cần cân nhắc khía cạnh này để đưa ra giải pháp phù hợp nhất hỗ trợ cho khách hàng.

Theo một chuyên gia về công nghệ, đa phần các ví điện tử hiện nay tại Việt Nam đều có các lỗ hổng về bảo mật, mặc dù các ví vẫn khẳng định đặt an toàn của khách hàng lên hàng đầu, nhưng đây vẫn là thách thức với nhiều ví điện tử. Do đó, trước mắt người dùng nên ưu tiên sử dụng các ví điện tử có áp dụng tiêu chuẩn về bảo mật dữ liệu thẻ cho hệ thống (PCI DSS); bảo mật cho ứng dụng thanh toán (PA DSS), chuẩn mã hóa đường truyền (P2PE) và có những cơ chế như xác lập tính năng xác thực hai lớp khi thanh toán. Mặt khác, ông Ngô Tuấn Anh - Phó Chủ tịch BKAV cho biết, người sử dụng cần phải lưu ý bảo mật thông tin tài khoản ví điện tử và không chia sẻ thông tin về tài khoản ngân hàng, ví điện tử cho người khác; không dùng chung một tài khoản để thanh toán nhiều dịch vụ khác nhau; nên cài đặt các phần mềm chống virus, mã độc trên điện thoại, máy tính bảo đảm an toàn cho tài khoản, phòng tránh tình trạng tài khoản của mình bị đối tượng xấu lấy cắp và có những giao dịch bất hợp pháp.

Nhiều ý kiến cho rằng, hiện vẫn chưa có khung pháp lý rõ ràng để bảo vệ quyền lợi chính đáng cho người dùng sử dụng các dịch vụ ví điện tử. Mỗi khi xảy ra tranh chấp, rất khó để xác định lỗi thuộc về đơn vị cung cấp dịch vụ hay từ phía người sử dụng, nhưng những thiệt hại ban đầu nhận được cũng sẽ thuộc về người dùng. Còn các ví điện tử thường sẽ yêu cầu khách hàng tự trình báo cơ quan chức năng và… chờ giải quyết. Do đó, cần sớm có các quy định, hành lang pháp lý rõ ràng đối với trách nhiệm của các ví điện tử khi để lộ, lọt thông tin cá nhân của khách hàng, hoặc lỗi từ phía hệ thống khiến khách hàng chịu thiệt hại và có phương án xử lý nhằm bảo đảm quyền lợi của người sử dụng.

Gia Hân