Doanh thu đặt kỳ vọng lớn nhưng lợi nhuận vẫn âm

Sáng 21/6, Công ty Cổ phần VNG (mã VNZ) tổ chức Đại hội đồng cổ đông thường niên năm 2025, thông qua kế hoạch đổi tên thành Tập đoàn VNG và đặt mục tiêu doanh thu thuần 10.773 tỷ đồng, tăng 19% so với năm 2024. Tuy nhiên, lợi nhuận sau thuế cổ đông công ty mẹ tiếp tục âm 561 tỷ đồng, nối dài chuỗi bốn năm lỗ liên tiếp. Năm 2024, doanh nghiệp đã lỗ 1.180 tỷ đồng, dù ghi nhận doanh thu tăng 22% so với năm 2023. Tổng lỗ lũy kế từ năm 2021 đến nay đã vượt 2.400 tỷ đồng.

Ông Lê Hồng Minh, Chủ tịch Hội đồng quản trị kiêm nhà sáng lập VNG, cho biết các mảng kinh doanh cốt lõi đang phục hồi rõ rệt. ZaloPay được kỳ vọng hòa vốn vào cuối năm 2026, còn mảng game đang tái cấu trúc danh mục theo hướng chọn lọc và mở rộng thị trường quốc tế.

Bên cạnh đó, VNG đẩy mạnh chiến lược "AI-First" với ba lớp đầu tư gồm hạ tầng, nền tảng và ứng dụng. Trong đó, GreenNode được giới thiệu là hạ tầng AI Cloud quy mô lớn đầu tiên tại Đông Nam Á, đã có doanh thu thương mại sau 6 tháng vận hành. Zalo cũng đã phát triển mô hình ngôn ngữ lớn KiLM, được cho là tương đương ChatGPT 4.0 và đang phục vụ khoảng 20% người dùng Zalo mỗi ngày với các tính năng như dịch thuật và chuyển văn bản thành giọng nói.

Dù vậy, các số liệu tài chính cụ thể từ mảng AI chưa được công bố chi tiết. Việc đặt trọng tâm vào công nghệ này vẫn cần thêm thời gian để chứng minh khả năng chuyển hóa thành lợi nhuận bền vững, nhất là khi toàn doanh nghiệp vẫn đang vận hành trong trạng thái thua lỗ.

ESOP giá thấp hơn 91% thị giá và câu hỏi về lợi ích nội bộ

Tại đại hội, cổ đông cũng thông qua kế hoạch phát hành 418.807 cổ phiếu theo chương trình ESOP với giá 30.000 đồng mỗi cổ phiếu. So với thị giá trên sàn dao động từ 345.000 đến 360.000 đồng trong tháng 6, mức giá phát hành này thấp hơn hơn 91%.

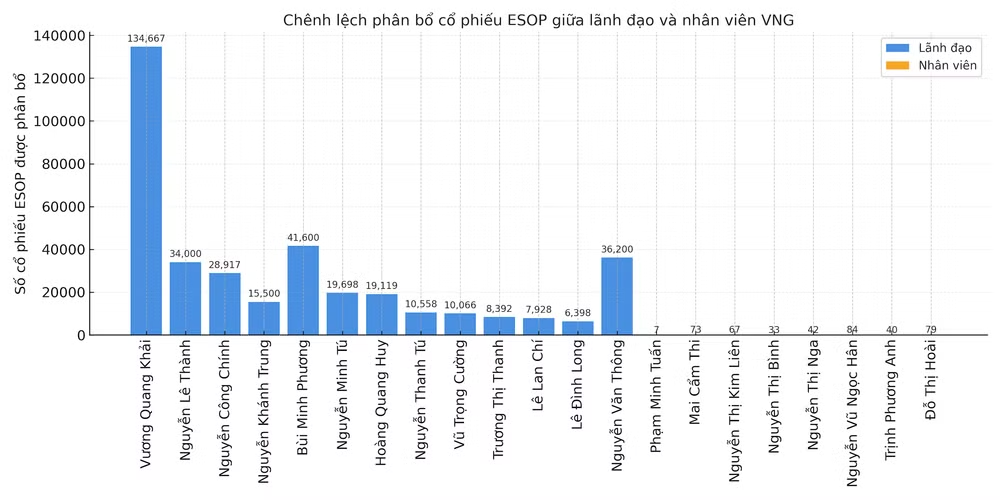

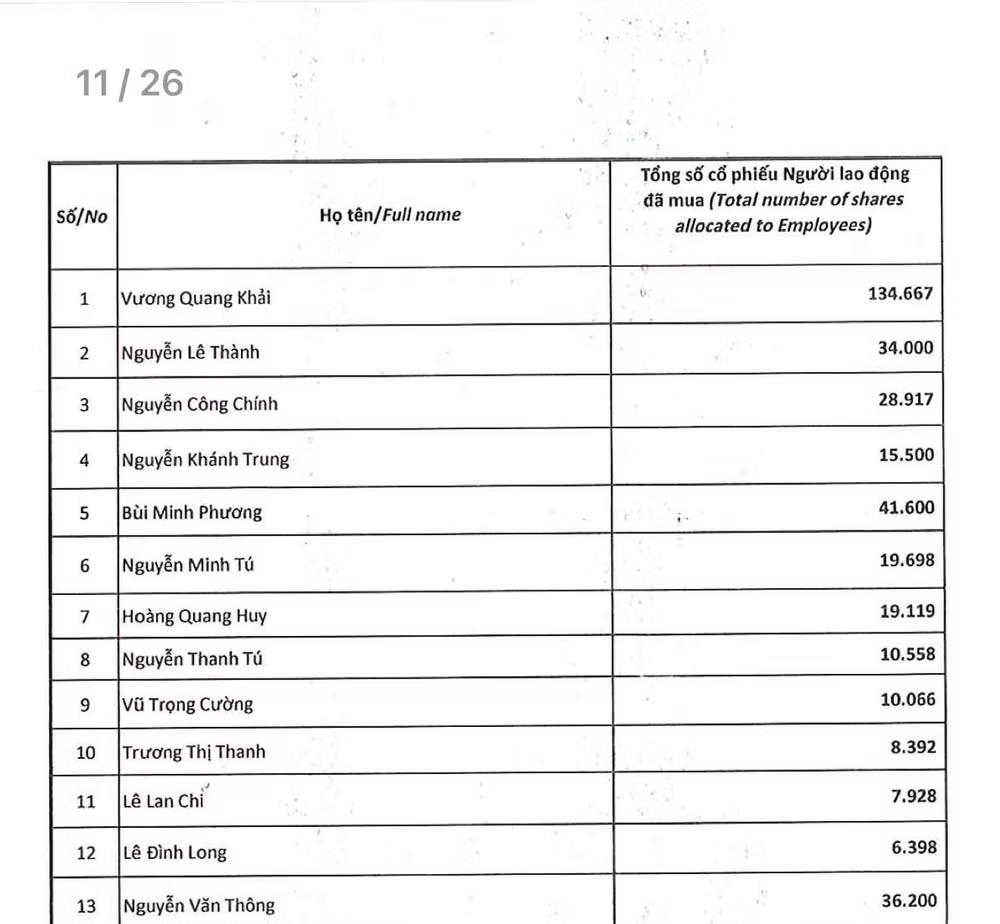

Trước đó, đợt ESOP năm 2024 đã phát hành 640.974 cổ phiếu cho 430 nhân sự, trong đó các lãnh đạo cấp cao được phân bổ lượng lớn. Cụ thể, ông Vương Quang Khải, Phó Tổng Giám đốc thường trực, nhận 134.667 cổ phiếu, ông Nguyễn Lê Thành nhận 34.000 cổ phiếu, ông Bùi Minh Phương, Giám đốc mảng game, nhận 41.600 cổ phiếu. Như với trường hợp ông Khải, với mức giá ưu đãi, chỉ cần chi hơn 4 tỷ đồng để sở hữu lượng cổ phiếu có giá trị thị trường hơn 46,6 tỷ đồng – mức chênh lệch gần 42 tỷ đồng.

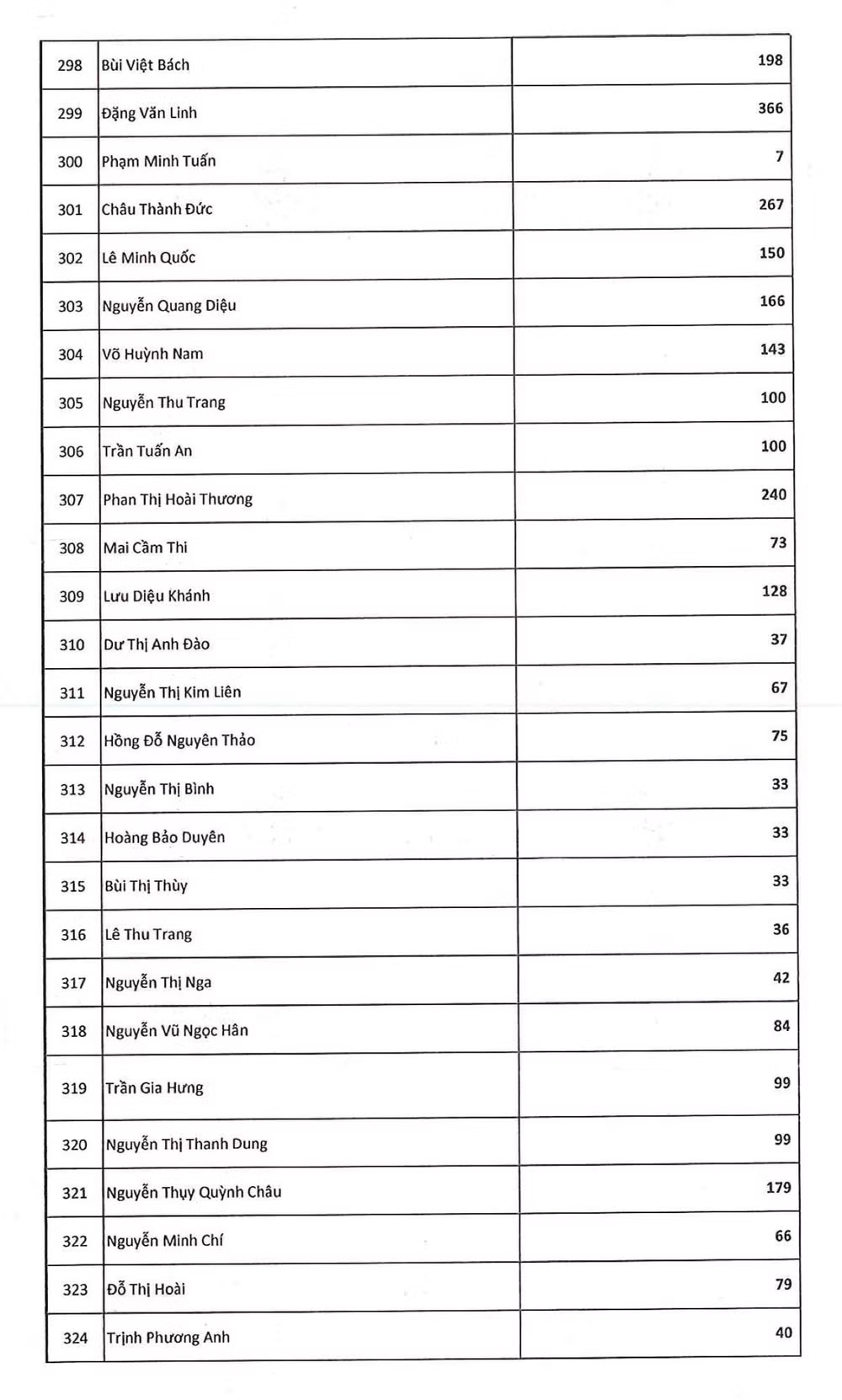

Trái lại, nhiều nhân viên chỉ được phân bổ vài chục cổ phiếu, có người chỉ nhận được 7 cổ phiếu, tương đương giá trị mua chưa đến 300.000 đồng. Điều này dẫn đến sự cách biệt quá lớn trong quyền lợi giữa các tầng lớp trong doanh nghiệp. Dù mức giá ưu đãi áp dụng chung, nhưng lượng cổ phiếu phân bổ lại không đồng đều, khiến ESOP bị đặt nghi vấn thiên vị lãnh đạo.

Trong bối cảnh doanh nghiệp liên tục báo lỗ, việc phân bổ ESOP giá rẻ cho nhóm lãnh đạo đã đặt ra câu hỏi về tính minh bạch và công bằng. Với số lượng cổ phần được mua ở mức chiết khấu rất sâu so với thị giá, những người được hưởng lợi lớn nhất chính là nhóm quản lý cấp cao. Dù VNG khẳng định ESOP nhằm giữ chân nhân tài, nhưng thực tế phân bổ cho thấy khoảng cách đáng kể giữa các tầng lớp nhân sự.

Giới quan sát nhận định, việc tiếp tục phát hành ESOP giá rẻ khiến dư luận đặt dấu hỏi về mục tiêu thực sự của VNG là giữ chân nhân sự hay hợp thức hóa việc chuyển giao cổ phiếu giá trị lớn cho nhóm lãnh đạo?

Động thái phát hành ESOP tiếp diễn trong bối cảnh công ty chưa thoát khỏi vùng lỗ cũng khiến nhiều cổ đông lo ngại về khả năng pha loãng quyền lợi, nhất là khi tổng lượng ESOP từ 2023 đến nay đã vượt quá 1 triệu cổ phiếu.

Việc doanh nghiệp vẫn tiếp tục đẩy mạnh phát hành cổ phần ưu đãi cho nội bộ trong lúc chưa có dấu hiệu rõ ràng về lợi nhuận trở lại đã làm dấy lên nghi ngờ về việc sử dụng công cụ ESOP để chuyển dịch quyền sở hữu theo hướng bất lợi cho nhà đầu tư bên ngoài.