Bài liên quan

KienlongBank nợ xấu tăng cao, các mảng kinh doanh đều có dấu hiệu tụt dốc

Hàng loạt biến động lớn tại ngân hàng KienlongBank trước thềm Đại hội cổ đông bất thường

Thoát lỗ quý 4 nhờ bán cổ phiếu STB, Kienlongbank chỉ thực hiện được 1/5 kế hoạch cả năm 2020

Nằm trong nhóm 12 ngân hàng nông thôn chuyển đổi lên ngân hàng đô thị cách đây 10 năm và trải qua những thăng trầm của ngành tài chính, Kiên Long là một trong ba ngân hàng hiếm hoi còn giữ được tên gọi sau chuyển đổi đến ngày nay, cùng với Ngân hàng Sài Gòn – Hà Nội (SHB) và Ngân hàng An Bình.

Tuy nhiên, vì tập trung vào một thị trường khá hẹp, chủ yếu ở khu vực Đồng bằng Sông Cửu Long và quy mô thuộc nhóm thấp nhất thị trường, cái tên KienLongBank dường như kém nổi trội nhất trong những cái tên kể trên, thậm chí là xếp vào vào nhóm cuối của hệ thống ngân hàng.

KienLongBank sinh tồn ra sao?

KienLongBank là ngân hàng thương mại cổ phần được thành lập từ năm 1995 tại Kiên Giang. Nhà băng này hiện có vốn điều lệ hơn 3.200 tỷ đồng, với mạng lưới 134 điểm giao dịch, với đội ngũ hơn 5.000 cán bộ nhân viên và cộng tác viên.

Vì quy mô thuộc nhóm cuối của hệ thống nên kết quả kinh doanh, cũng như quy mô tài sản của KienLongBank không thực sự nổi trội. Nhà băng này hoạt động với mức lợi nhuận chỉ ngang một doanh nghiệp niêm yết tầm trung.

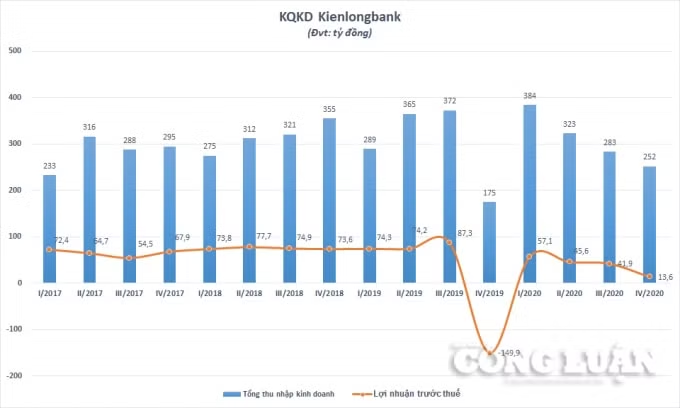

Báo cáo tài chính hợp nhất quý IV/2020 cho biết, KienLongBank báo lãi trước thuế gần 14 tỷ đồng trong ba tháng cuối năm, tăng đột biến so với khoản lỗ hơn 120 tỷ cùng kỳ năm 2019. Tuy nhiên, kết quả này không đến từ sự thay đổi trong hoạt động kinh doanh chính mà chủ yếu nhờ được hoàn nhập dự phòng gần 86 tỷ, trong khi nhà băng này chịu lỗ thuần hoạt động kinh doanh gần 72 tỷ đồng.

Các mảng kinh doanh chính của KienLongBank đều tăng, với thu nhập lãi thuần tăng 40%, lãi từ dịch vụ tăng 26%, lãi từ chứng khoán đầu tư gần gấp đôi cùng kỳ. Tuy nhiên, chi phí hoạt động trong quý cũng ghi nhận gần 324 tỷ đồng, tăng 11%.

Kết quả là lợi nhuận trong quý chủ yếu nhờ khoản hoàn nhập chi phí dự phòng rủi ro gần 86 tỷ đồng.

Lũy kế cả năm 2020, các mảng kinh doanh chính chỉ xấp xỉ hoặc tăng nhẹ so với cùng kỳ khiến lợi nhuận thuần từ hoạt động kinh doanh giảm 3% so với năm trước, đạt 156 tỷ đồng. Nhờ việc hoàn nhập chi phí dự phòng, tương tự quý IV, Ngân hàng báo lãi trước thuế hơn 158 tỷ, tăng 84%. Con số này dù vượt xa năm 2019 nhưng vẫn thấp hơn lợi nhuận KienLongBank giai đoạn 2017-2018.

So với kế hoạch 750 tỷ đồng lãi trước thuế được đề ra cho cả năm 2020, KienLongBank chỉ mới thực hiện được 21% mục tiêu.

Hàng "top" đầu trong danh sách nợ xấu của hệ thống ngân hàng

Tại ngày 31/12/2020, tổng tài sản của nhà băng này tăng 12% so với đầu năm, lên mức gần 57.282 tỷ đồng. Trong đó, tiền gửi tại NHNN tăng 17% (3.500 tỷ đồng), cho vay khách hàng tăng nhẹ 4% (34.716 tỷ đồng).

Cấu trúc tài sản và nguồn vốn của KienLongBank không có điểm đột biến, tuy nhiên nợ xấu của ngân hàng này lại là hiện tượng nổi lên đáng quan tâm trong hệ thống ngân hàng năm vừa qua. Đến cuối năm 2020, tổng nợ xấu nhà băng này (nợ nhóm 3 đến 5) gấp 5,5 lần đầu năm, tương đương gần 1.900 tỷ đồng. Trong đó, nợ nhóm 5 (nợ có khả năng mất vốn) gấp 7,5 lần đầu năm, chiếm gần 1.782 tỷ đồng.

Theo thuyết minh của KienLongBank, số dư khoản nợ có khả năng mất vốn này đã bao gồm gần 1.529 tỷ đồng dư nợ các khoản cho vay đối với một nhóm khách hàng với tài sản đảm bảo là cổ phiếu của một ngân hàng khác được phân loại nhóm 5 theo quyết định của Ngân hàng Nhà nước. Đây chính là khoản nợ có tài sản cầm cố là cổ phần tại một ngân hàng TMCP lớn khác.

Chia sẻ tại hội nghị tổng kết hoạt động kinh doanh ngày 30/1, bà Trần Tuấn Anh – Tổng giám đốc KienLongBank cho biết mục tiêu trọng tâm năm ngoái là giải quyết các khoản vay có tài sản đảm bảo là cổ phiếu STB. Tuy nhiên, dịch bệnh khiến kế hoạch không như mong muốn.

Đại diện ngân hàng cũng cho biết, mục tiêu chậm nhất đến ngày 31/3 sẽ bán toàn bộ cổ phiếu và tất toán nợ vay.

Động thái bán mình "đổi chủ"

Hoạt động không nổi trội, nợ xấu cao, nên KienLongBank không hấp dẫn với nhà đầu tư nhỏ lẻ trên thị trường. Nhưng trong mắt giới đầu tư, sức hấp dẫn của nhà băng này nằm ở khả năng nắm cổ phần chi phối tiến tới khả năng kiểm soát.

Theo báo cáo thường niên năm 2019, Kienlongbank có 95,54% cổ phần do cổ đông cá nhân nắm giữ, 3,29% là cổ đông tổ chức và 1,17% cổ phiếu quỹ. Tại ngày 30/06/2020, Ngân hàng cũng công bố không có cổ đông lớn.

Một số cổ đông đáng chú ý như ông Võ Quốc Lợi, con trai ông Võ Quốc Thắng ("bầu" Thắng) - nguyên Chủ tịch HĐQT Kienlongbank nắm giữ hơn 15 triệu cổ phiếu KLB, tương đương 4,74% tại ngày 14/09/2018. Ông Phạm Trần Duy Huyền – Phó Chủ tịch Kienlongbank hiện đang nắm giữ hơn 14 triệu cp KLB (4,4%), ông Huyền được cho là người có liên quan với ông Võ Thành Phan – anh trai của ông Võ Quốc Thắng. Ngoài ra, bà Nguyễn Thụy Quỳnh Hương, Thành viên HĐQT Kienlongbank cũng đang nắm giữ hơn 13,2 triệu cp KLB (4,13% vốn).

Tuy nhiên, chỉ trong những tháng cuối năm 2020, lượng lớn cổ phiếu KLB đã được sang tay trên thị trường thỏa thuận UPCoM. Riêng từ cuối tháng 10 đến tháng 12, hơn 200 triệu cổ phiếu KLB, tương đương 65% vốn của nhà băng được giao dịch qua kênh thỏa thuận.