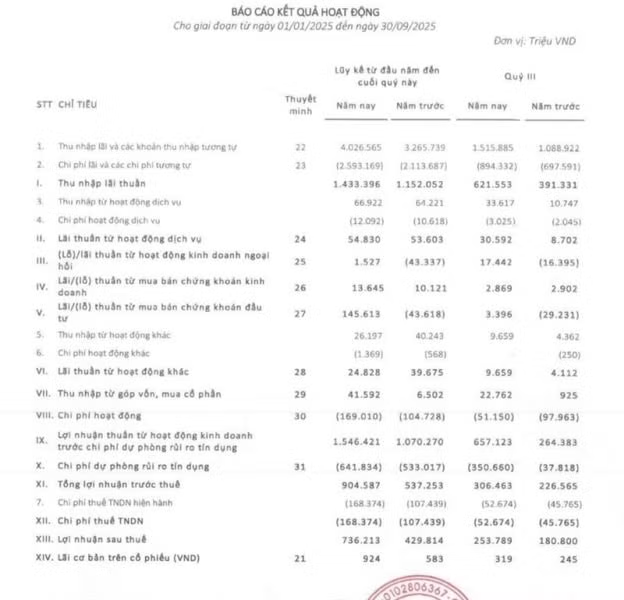

EVF vừa công bố báo cáo tài chính quý III/2025 với lợi nhuận trước thuế lũy kế 9 tháng đạt 904,5 tỷ đồng, tăng gần 68% so với cùng kỳ năm trước. Riêng trong quý III, lợi nhuận đạt 306 tỷ đồng, tăng hơn 35% so với cùng kỳ năm 2024. Như vậy, với kế hoạch lợi nhuận trước thuế cả năm 2025 là 960 tỷ đồng thì tính đến thời điểm hiện tại, EVF đã hoàn thành 94% kế hoạch lợi nhuận năm 2025.

EVF vượt khó trong một năm đầy biến động

Năm 2025 được đánh giá là thời điểm nhiều thách thức đối với các tổ chức tín dụng. Mặc dù mặt bằng lãi suất đã “hạ nhiệt” so với năm 2024, nhưng áp lực từ chi phí vốn, rủi ro tín dụng và sự thay đổi nhiều chính sách vĩ mô khiến không ít định chế tài chính rơi vào thế giằng co giữa tăng trưởng và an toàn.

Trong bức tranh đó, EVF lại cho thấy một diễn biến khác biệt. Với việc hoàn thành 94% kế hoạch lợi nhuận trước thuế cả năm 2025, dự kiến, EVF sẽ hoàn thành vượt kế hoạch lợi nhuận đề ra do thời điểm quý IV là giai đoạn bứt tốc thường thấy trong ngành tài chính ngân hàng. Tính đến cuối tháng 9/2025, dư nợ tín dụng của EVF đạt 51.335 tỷ đồng, tăng gần 9,73% so với đầu năm. Thu nhập lãi thuần tăng mạnh, đạt 1.515 tỷ đồng, tăng 39%. Đặc biệt, biên lãi ròng (NIM) vẫn được duy trì ổn định ở mức 3,28%, cao hơn mức trung bình của nhiều công ty tài chính tiêu dùng hiện nay.

cho thấy sức bật đáng chú ý với kết quả kinh doanh khả quan trong quý III/2025.")

Đóng góp vào lợi nhuận trước thuế, đáng chú ý là lãi thuần từ hoạt động đầu tư chứng khoán 9 tháng năm 2025 đạt 145,6 tỷ đồng so với âm 43,6 tỷ đồng cùng kỳ năm trước, phản ánh hiệu quả từ chiến lược đầu tư an toàn và ưu tiên kiểm soát rủi ro. Đồng thời, thu nhập từ hoạt động góp vốn, mua cổ phần quý III năm 2025 đạt 41,59 tỷ đồng, gấp 6 lần so với cùng kỳ năm 2024.

Tại 30/9/2025, tổng tài sản của EVF đạt 71.622 tỷ đồng, tăng 12.023 tỷ đồng (tương đương tăng 20,2%) so với đầu năm 2025. Tổng tài sản tăng mạnh, chủ yếu nhờ tăng dư nợ cho vay khách hàng tăng từ 46.803 lên 51.355 tỷ đồng, tiền gửi và cho vay các tổ chức tín dụng khác tăng từ 4.892 lên 10.168 tỷ đồng và chứng khoán kinh doanh, đầu tư tăng từ 2.616 lên 3.754 tỷ đồng. Điều này phản ánh, EVF mở rộng quy mô hoạt động, tăng khả năng sinh lời và tăng trưởng tổng tài sản.

Về nguồn vốn, nợ phải trả tại 30/09/2025 đạt 61.917 tỷ đồng, tăng 11.326 tỷ đồng (tương đương tăng 22,4%) so với đầu năm 2025. Trong đó, đáng chú ý và các khoản mục tăng mạnh như phát hành giấy tờ có giá tăng từ 18.556 lên 28.047 tỷ đồng, tương đương tăng 51%; Tiền gửi và vay các TCTD khác tăng từ 11.734 lên 13.959 tỷ đồng. Vốn chủ sở hữu tại ngày 30/09/2025 đạt

9.705 tỷ đồng, tăng 698 tỷ đồng (tương đương tăng 7,7%) chủ yếu từ lợi nhuận sau thuế chưa phân phối.

Chi phí vận hành thấp – lợi thế cạnh tranh ngầm

Một con số gây bất ngờ khác là CIR (Cost to Income Ratio) – tỷ lệ chi phí trên thu nhập – chỉ ở mức 9,85%, thấp hơn đáng kể so với mặt bằng chung toàn ngành. Đây được xem là một lợi thế “âm thầm nhưng đáng kể” của EVF, trong bối cảnh nhiều công ty tài chính khác phải chi mạnh cho bộ máy vận hành và công nghệ mà chưa thu được hiệu quả tương xứng.

Theo giới phân tích, sự tối ưu này đến từ quá trình chuyển đổi số mạnh mẽ và chiến lược tinh gọn bộ máy của EVF trong vài năm trở lại đây. Khi chi phí được kiểm soát chặt, biên lợi nhuận tự nhiên được nâng cao mà không cần chạy theo tăng trưởng rủi ro.

Tín dụng xanh: Khác biệt từ chiến lược dài hạn

Một điểm ít được chú ý nhưng mang dấu ấn chiến lược là việc EVF tiếp tục đẩy mạnh tín dụng hướng đến các lĩnh vực năng lượng sạch như điện mặt trời, xe điện và các mô hình sản xuất thân thiện môi trường. Thay vì cho vay ngắn hạn truyền thống, EVF đang thử nghiệm hướng đi có tính bền vững cao hơn – dù quy mô hiện tại còn khiêm tốn.

Các sản phẩm tín dụng xanh không chỉ giúp EVF mở rộng tệp khách hàng tiềm năng, mà còn mở ra cơ hội tiếp cận các nguồn vốn ưu đãi trong và ngoài nước – điều có thể mang lại lợi thế dài hạn.

Còn dư địa tăng trưởng trong quý IV

Với lợi nhuận đã gần chạm mốc kế hoạch năm, việc vượt kế hoạch năm 2025 của EVF chỉ còn là vấn đề thời gian. Dư địa tăng trưởng tín dụng của EVF vẫn còn trong mùa cao điểm cuối năm. EVF đang dần khẳng định vị thế là một trong những công ty tài chính có hiệu quả hoạt động cao trên thị trường hiện nay.

Trước đó, EVF đã có sự thay đổi lớn khi thực hiện việc thay đổi tên gọi khi thêm chữ “Tổng hợp” theo quy định của Luật Các Tổ chức tín dụng, đồng thời, công bố logo nhận diện thương hiệu mới “EVF” – là mã chứng khoán – thay cho “EVNFinance”.

Trong cuối tháng 9/2025, EVF cũng thực hiện thay đổi trụ sở chính, chuyển về địa chỉ tại tầng 6 và 7, tòa nhà Thaisquare Caliria, 11A Cát Linh, Phường Ô Chợ Dừa, TP Hà Nội.