Cổ phiếu thoát cảnh báo, kế hoạch niêm yết “công ty nợ” được khởi động

Kết phiên 17/11/2025, cổ phiếu HAG của CTCP Hoàng Anh Gia Lai đạt mức 18.850 đồng, đây là đỉnh cao nhất kể từ tháng 8/2015. Đà tăng bắt đầu từ tháng 4/2025, trùng với thời điểm HAG tái cấu trúc nợ trái phiếu qua phát hành riêng lẻ cho nhóm OCBS và chuyển đổi một phần nợ thành cổ phần.

Trong cuộc họp ĐHĐCĐ thường niên, bầu Đức khẳng định “việc trả nợ là chắc chắn thành công” sau khi đạt thỏa thuận với các chủ nợ lớn như: LPBank, TPBank, OCBS. Nhờ đó, HAG đã xóa lỗ lũy kế, thoát diện cảnh báo cổ phiếu sau gần 3 năm.

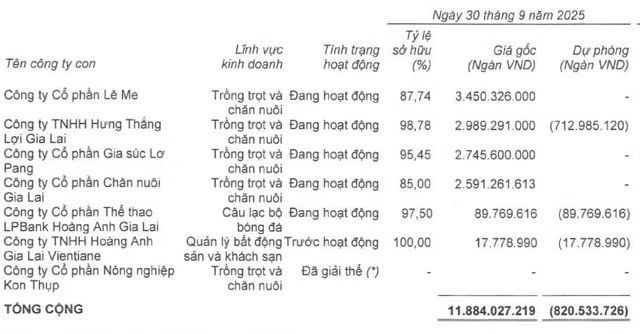

Ngay khi tình hình tài chính cải thiện, HAG công bố kế hoạch niêm yết hai công ty con gồm CTCP Đầu tư Quốc tế Hoàng Anh Gia Lai (trước đây là Hưng Thắng Lợi Gia Lai – HTLGL) vào năm 2026 và CTCP Gia súc Lơ Pang vào năm 2027. Đáng chú ý, HTLGL hiện đang là khoản đầu tư có trích lập dự phòng lớn nhất trong hệ thống công ty con của HAG, với gần 713 tỷ đồng tại thời điểm 30/9/2025.

HTLGL từng vay 1.000 tỷ đồng trái phiếu do OCBS lưu ký, còn nợ lại HAG hơn 822 tỷ đồng. Mới đây, HAG đã chuyển đổi 300 tỷ đồng nợ thành vốn góp, giảm nợ HTLGL về 522 tỷ đồng, nhưng tỷ lệ sở hữu cũng giảm từ 98,778% xuống còn 93,14%.

Dàn cổ đông quen thuộc, những vòng lặp vay – sở hữu – niêm yết

Công ty Gia súc Lơ Pang, công ty con thứ hai sắp lên sàn, cũng được HAG sở hữu gần như tuyệt đối sau loạt thương vụ thâu tóm từ các cá nhân và công ty liên quan như CTCP Lê Me, là đơn vị từng phát hành cổ phiếu hoán đổi nợ để HAG nắm 87,7% vốn.

Giai đoạn 2022–2024, Gia súc Lơ Pang thu về gần 730 tỷ đồng lợi nhuận sau thuế, tổng tài sản cuối năm 2024 đạt gần 4.300 tỷ đồng. Tuy nhiên, hệ thống sở hữu và dòng vốn giữa HAG – Lê Me – Gia súc Lơ Pang – các cổ đông cá nhân như ông Nguyễn Kim Luân, ông Nguyễn Văn Quý, ông Nguyễn Thượng Trung… cho thấy mô hình tài chính phức tạp: vừa vay vốn, vừa làm cổ đông, vừa chuyển đổi nợ thành sở hữu.

Đáng chú ý, một số cổ đông từng cho HAG vay hàng trăm tỷ đồng, sau đó trở thành cổ đông trong các công ty con, rồi tiếp tục cùng HAG góp vốn vào các đơn vị mới như Tơ tằm Hàm Rồng. Mô hình này đặt ra nghi vấn về việc bầu Đức đang tiếp tục “hợp thức hóa nợ” thành vốn góp thông qua vòng lặp quen thuộc.

Trong bối cảnh cổ phiếu đang ở vùng đỉnh 10 năm, việc niêm yết các công ty từng gắn liền với các khoản nợ lớn cho thấy chiến lược xoay vòng vốn của bầu Đức chưa dừng lại, dù lỗ lũy kế đã được xóa.