Hệ sinh thái kinh doanh chủ yếu với lãi 'dậm chân'

Trung Nam Group tên đầy đủ là CTCP Đầu tư Xây dựng Trung Nam, được thành lập vào tháng 11/2004, trụ sở chính hiện đặt tại số 7A/68 Thành Thái, quận 10, TP. HCM (Toà nhà Trung Nam). Chủ tịch HĐQT kiêm người đại diện theo pháp luật là ông Nguyễn Tâm Thịnh (sinh năm 1973).

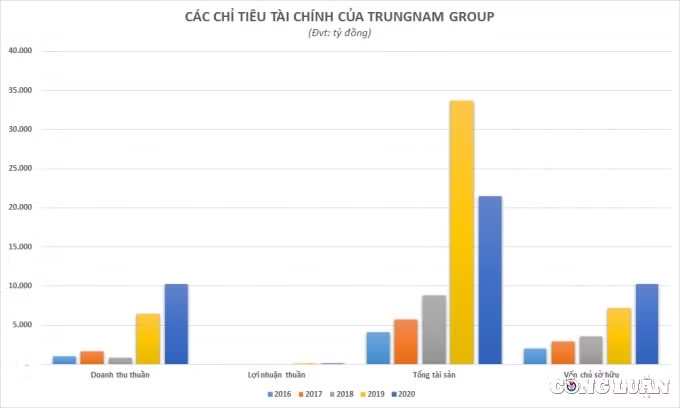

Năm 2020, Trung Nam Group ghi nhận doanh thu tăng vọt 58% so với cùng kỳ lên 10.285 tỷ đồng, nhưng lợi nhuận thuần chỉ khiêm tốn ở mức 133 tỷ đồng, nhích nhẹ 7% so với năm trước. Như vậy, cứ 100 đồng doanh thu, tập đoàn này chỉ thu lời vỏn vẹn hơn 1 đồng chủ yếu do biên lãi gộp không cao.

Bài liên quan

Đáng chú ý, dù doanh thu tăng mạnh nhưng quy mô tài sản của Trung Nam Group đã bị thu hẹp đáng kể từ mức 33.728 tỷ đồng cuối năm 2019 xuống mức 21.486 tỷ đồng vào cuối năm 2020. Tương tự, nợ phải trả cũng được tiết giảm đến 15.363 tỷ đồng (tương ứng 56%) trong khi vốn chủ sở hữu lại tăng mạnh lên gần 10.300 tỷ đồng. Nhờ đó, tỷ lệ nợ phải trả/tổng tài sản đã giảm mạnh từ gần 78,7% xuống 52% vào thời điểm 31/12/2020.

Năm 2021, nhóm Trung Nam Group tiếp tục huy động 9.500 tỷ đồng trái phiếu, hầu hết các lô trái phiếu đều có kỳ tính lãi 3 hoặc 6 tháng/lần, lãi suất 9,5 - 11%/năm. Như vậy, chỉ riêng số lượng trái phiếu huy động trong năm 2021, mỗi lần trả lãi của Trung Nam Group sẽ rơi vào khoảng 500 tỷ đồng. Đây có thể là một trong những yếu tố ăn mòn lợi nhuận của Trung Nam Group.

Tương tự, một thành viên có quy mô khá lớn khác trong hệ sinh thái là Công ty Cổ phần Xây dựng và Lắp máy Trung Nam (Trung Nam E&C) cũng có doanh thu khủng nhưng lợi nhuận chỉ mang tính tượng trưng.

Năm 2020, doanh thu của Trung Nam E&C lên đến 13.342 tỷ đồng, tăng 44% so với năm trước. Cần phải lưu ý rằng, năm 2019 trước đó doanh thu của doanh nghiệp này cũng đã tăng đột biến gấp gần 4 lần cùng kỳ. Tuy nhiên, biên lãi gộp chỉ 0,4% và sau khi trừ chi phí, lợi nhuận thuần chỉ vỏn vẹn chưa đến 2,2 tỷ đồng..

Trung Nam E&C là nhà thầu chính của nhiều dự án đầu tư quy mô lớn, trong số này không ít là của chính Trung Nam Group. Đơn cử như tổ hợp dự án ngăn triều cường trên sông tại TP HCM vốn đầu tư 10.000 tỷ hay các dự án năng lượng tái tạo như điện gió – điện mặt trời – thủy điện; hay cả các dự án bất động sản.

Ngoài việc phục vụ cho hệ sinh thái công ty mẹ, Trung Nam E&C còn nhận được một số dự án lớn như là nhà thầu thi công hệ thống móng cọc nhồi, kết cấu mối trụ và hệ dây văng thép tại dự án cầu Bạch Đằng nối Hải Phòng – Quảng Ninh, Đường vành đai 2 trên cao đoạn từ cầu Vĩnh Tuy – Ngã Tư Sở (Hà Nội). Tuy nhiên, dự án từ chính hệ sinh thái Trung Nam vẫn là nguồn thu chính và có thể cũng vì lý do này khiến Trung Nam E&C có hiệu quả sinh lời thấp.

Ngược lại, chủ đầu tư của nhiều dự án điện mặt trời do Trung Nam Group phát triển là Công ty Cổ phần Điện mặt trời Trung Nam (TN Solar Power) lại có lợi nhuận ấn tượng. Năm 2020, doanh nghiệp này ghi nhận 1.043 tỷ đồng doanh thu, gấp đôi cùng kỳ. Biên lãi gộp lên đến 63% và sau khi trừ chi phí, lợi nhuận thuần đạt hơn 302 tỷ đồng, gấp 2,3 lần năm 2019 trước đó.

Được biết, doanh nghiệp này được thành lập vào ngày 28/6/2017, với vốn điều lệ ban đầu đạt 10 tỷ đồng, trong đó Trung Nam Group góp 7 tỷ đồng, tương đương với tỷ lệ sở hữu 70% vốn. Phần vốn còn lại được chia đều cho 2 pháp nhân thành viên khác là CTCP Thuỷ điện Trung Nam Krông Nô và CTCP Thuỷ điện Trung Nam, mỗi pháp nhân nắm giữ 15% vốn.

Đến ngày 18/6/2018, TN Solar Power nâng vốn điều lệ lên 1.000 tỷ đồng, cơ cấu cổ đông và tỷ lệ sở hữu không thay đổi. Chủ tịch HĐQT kiêm người đại diện theo pháp luật là ông Nguyễn Tâm Thịnh. Quy mô của TN Solar Power phần khiêm tốn hơn nhiều so với 2 thành viên cùng hệ sinh thái nêu trên với tổng tài sản 4.677 tỷ và vốn chủ sở hữu 1.315 tỷ đồng vào cuối năm 2020.

Sống nhờ vào việc đi vay?

Xuất phát điểm từ một doanh nghiệp hoạt động xây dựng, hạ tầng, bất động sản nhưng từ khi tuyên bố lấn sân sang mảng năng lượng tái tạo, Trung Nam Group đã liên tục tăng cường huy động vốn qua kênh trái phiếu. Tính trong 2 năm 2020 và 2021, tập đoàn này đã huy động khoảng 23.000 tỷ đồng từ trái phiếu, với lãi suất trung bình từ 9,5%/năm, kỳ tính lãi trung bình 3 - 6 tháng/lần.

Ngày 15/2 vừa qua, Trung Nam Group đã hợp tác với Ngân hàng TNHH một thành viên HSBC Việt Nam (HSBC Việt Nam) để tìm kiếm nguồn tài chính triển khai các dự án năng lượng tái tạo.

Ngoài HSBC, một "ông lớn" thuộc hàng top trong lĩnh vực ngân hàng hiện cũng đóng vai trò quan trọng trong cấp vốn và bảo lãnh phát hành trái phiếu để Trung Nam Group thực hiện nhiều dự án như Nhà máy Điện gió Trung Nam Đăk Lăk 1, Nhà máy Điện mặt trời Thuận Nam công suất 450MW tại Ninh Thuận, Nhà máy Điện gió Đông Hải 1 công suất 100MW tại Trà Vinh...

Đặc điểm của các dự án điện tái tạo là thời gian triển khai tương đối nhanh và đa phần các dự án có lãi ngay trong năm đầu tiên vận hành thương mại, do được hỗ trợ giá mua điện FIT từ Chính phủ. Các ngân hàng cũng ưu tiên cấp vốn giúp doanh nghiệp đầu tư vào năng lượng tái tạo, nhờ nguồn tiền trả từ bán điện khá đều đặn và lớn.

Tuy nhiên, có thể thấy được bên cạnh quá trình kinh doanh không mấy khả quan thì việc sử dụng đòn bẩy tài chính ở mức cao của các thành viên trong hệ sinh thái Trung Nam Group đang đặt ra câu hỏi tiềm ẩn không ít nguy cơ rủi ro đối với các chủ nợ của doanh nghiệp này, đặc biệt khi lợi thế ưu đãi về giá điện đang có sự thay đổi.