Từ bảng kết quả hoạt động chói sáng…

Ngành ngân hàng đang liên tục tỏa sáng trên thị trường chứng khoán Việt Nam khi đóng vai trò dẫn dắt VNINDEX vượt qua mốc kháng cự 1.200 điểm để tiếp tục chinh phục những đỉnh cao mới. Nổi bật trong số đó phải kể đến Ngân hàng TMCP Quốc tế Việt Nam (VIB) với mức tăng ấn tượng nhất trong số các ngân hàng tư nhân, lên tới gần 60% kể từ đầu năm và vươn lên vị trí thứ 2 về giá cổ phiếu họ ngân hàng chỉ sau Vietcombank.

Có thể nói năm 2020 là năm rực rỡ của Ngân hàng VIB với hàng loạt dấu ấn về cả: tỷ lệ lợi nhuận trên vốn bình quân (ROEE) thuộc nhóm cao nhất; top ngân hàng có tỷ trọng số lượng giao dịch trực tuyến cao nhất; ngân hàng có thị phần top đầu về cho vay mua ô tô, tăng trưởng cho vay bán lẻ; top dẫn đầu về tăng trưởng số lượng thẻ tín dụng và mức chi tiêu trên thẻ năm 2020; ngân hàng đầu tiên của Việt Nam triển khai thành công cả 3 trụ cột Basel II, ngân hàng tiên phong trong việc áp dụng thí điểm chuẩn mực quản trị thanh khoản theo Basel III.

Đó là những kết quả đạt được 4 năm đầu trong hành trình 10 năm chuyển đổi chiến lược của VIB giai đoạn 2017-2026.

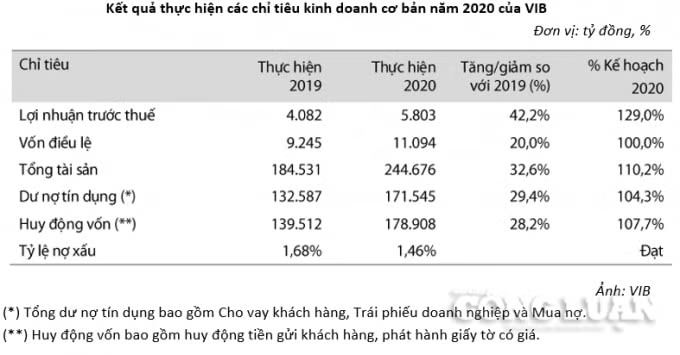

Tổng tài sản - Nguồn vốn năm 2020 của VIB tăng mạnh lên tới 32,6%, tương đương với mức tăng trưởng năm 2019 lên tới 244,7 nghìn tỷ đồng. Trong đó, nguồn vốn được bổ sung lớn nhất từ phát hành giấy tờ có giá (tăng 66,5%) và tiền gửi, vay tổ chức tín dụng khác (tăng 56,1%), tiền gửi khách hàng tăng ít hơn với 22,9%. Nguồn vốn được sử dụng chủ yếu để tăng trưởng tín dụng (tăng 29,4%) và đầu tư giấy tờ có giá do Tổ chức tín dụng khác phát hành (tăng 85,5%).

Về tỷ lệ nợ xấu, giai đoạn 2016-2020 chứng kiến cho vay khách hàng tăng trưởng ấn tượng từ 20-34% mỗi năm, tuy nhiên nợ xấu được kiểm soát tốt khi tỷ lệ NPL (nợ xấu/tổng dư nợ) giảm dần từ mức 2,5% năm 2016-2017 xuống còn 1,74% tại cuối năm 2020.

Ngoài ra, VIB chủ yếu cho vay ngân hàng bán lẻ (chiếm 82,8% tổng dư nợ) với hai sản phẩm chủ lực là cho vay mua nhà và cho vay mua ô tô (VIB chiếm số 1 thị phần về cho vay ô tô tại Việt Nam) và nợ xấu của VIB hầu hết ở nhóm khách hàng này, có tài sản bảo đảm tốt với tỷ lệ 96% dư nợ có tài sản đảm bảo, do đó tỷ lệ mất vốn được đánh giá rất thấp so với các ngân hàng khác.

Kết quả kinh doanh tăng trưởng mạnh mẽ, lợi nhuận trước thuế năm 2020 tăng 42,2% so với năm 2019, đạt 5,8 nghìn tỷ đồng. Nguồn vốn huy động giá rẻ từ tiền gửi và vay các tổ chức tín dụng khác cũng như phát hành giấy tờ có giá trong khi đầu ra chủ yếu cho vay bán lẻ có lợi suất cao khiến thu nhập lãi thuần tăng 36,7% đạt 8,5 nghìn tỷ đồng, chiếm 76% tổng thu nhập hoạt động.

Thu nhập ngoài lãi cũng tăng đều ở hầu hết các chỉ tiêu, đáng kể là thu dịch vụ thanh toán và hoa hồng bảo hiểm từ cái bắt tay độc quyền với Prudential Việt Nam năm 2015.

Cùng với đó, việc kiểm soát tốt chi phí hoạt động và dự phòng rủi ro khiến kết quả kinh doanh tăng trưởng ấn tượng. Bình quân giai đoạn chuyển đổi chiến lược 2017-2020, lợi nhuận trung bình mỗi năm tăng tới 69,5%, giúp VIB giữ vững vị trí trong nhóm ngân hàng có khả năng sinh lời với tỷ lệ ROE cao nhất. Lợi nhuận để lại lớn tạo cơ sở để nhà băng này phê duyệt phương án tăng vốn điều lệ dự kiến lên gần 16 nghìn tỷ đồng trong năm nay tại kỳ họp đại hội đồng cổ đông thường niên diễn ra mới đây.

Chiến lược táo bạo đầy tính mạo hiểm

Để đạt được kết quả kinh doanh như trên, bên cạnh định hướng hoạt động và mô hình quản trị tốt, VIB cũng có chiến lược cơ cấu bảng tài sản - nguồn vốn khá táo bạo và có phần mạo hiểm.

Dễ nhận thấy, đây là nhà băng có mức độ thâm dụng vốn rất lớn từ thị trường 2 (thị trường tiền tệ liên ngân hàng, nơi diễn ra các quan hệ vay mượn, mua bán tiền tệ lẫn nhau), là khoản huy động ngắn hạn có chi phí rẻ. Bên cạnh đó, lãi suất liên ngân hàng thấp kỉ lục nhiều năm trở lại đây, chưa tới 1%/năm kể từ giữa năm 2019 do giải ngân chậm chạp bởi ảnh hưởng của đại dịch Covid-19 dẫn tới nguồn vốn liên ngân hàng dư thừa.

Trên báo cáo kết quả kinh doanh 2020, tiền gửi và cho vay tổ chức tín dụng khác của VIB chỉ quanh mức 4 nghìn tỷ đồng, trong khi đó tiền gửi và đi vay là 27,9 nghìn tỷ cuối năm 2019 và tăng vọt lên tới 41,4 nghìn tỷ tại 31/12/2020.

Chưa dừng lại ở đó, VIB cũng phát hành lượng lớn 28,6 nghìn tỷ giấy tờ có giá. Mặc dù theo quy định của Thông tư số 34/2013/TT-NHNN, đối tượng mua giấy tờ có giá do tổ chức tín dụng phát hành lần đầu trên thị trường sơ cấp không bao gồm các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, công ty con của tổ chức tín dụng. Tuy nhiên dựa trên báo cáo tài chính của các tổ chức tín dụng, đối tượng nắm giữ tài sản này chủ yếu vẫn là các ngân hàng thương mại thông qua thị trường thứ cấp.

Như vậy, chiến lược thâm dụng vốn lớn từ thị trường 2 khiến VIB có tỷ suất sinh lời rất tốt. Tuy nhiên cũng cần lưu ý rằng, nguồn vốn thị trường 2 chủ yếu là ngắn hạn và không ổn định, trong khi đó dư nợ cho vay trung dài hạn của VIB lại đứng đầu thị trường với tỷ trọng chiếm tới 78,9% tổng dư nợ. Điều này gây áp lực lớn lên thanh khoản trong ngắn hạn cho nhà băng này.

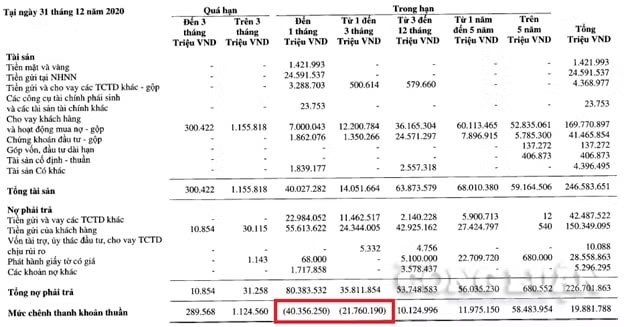

Trong điều kiện nguồn vốn thị trường tiếp tục dồi dào như hiện tại, VIB có thể xoay sở cân đối vốn tuy, nhiên nếu có cú shock bất ngờ thì trạng thái căng thẳng thanh khoản hoàn toàn có thể xảy ra. Trong bảng phân tích dưới đây, mức chênh thanh khoản thuần trong vòng 3 tháng lên tới 62 nghìn tỷ đồng.

Bảng phân tích tài sản và nợ phải trả theo thời hạn còn lại tại 31/12/2020 của VIB

Liên quan đến vấn đề thanh khoản, có một điểm đáng lưu ý nữa là số dư tiền gửi tại NHNN rất lớn, lên tới 24,6 nghìn tỷ trên báo cáo tài chính cuối năm 2020 của VIB. Khoản mục này rõ ràng không hiệu quả về mặt kinh doanh khi tiền gửi dự trữ bắt buộc có mức lãi suất chỉ 0,5%/năm và tiền gửi vượt dự trữ bắt buộc bằng là 0%/năm (đối với đồng Việt Nam).

Danh mục trái phiếu chính phủ là tài sản có tính thanh khoản cao của VIB ở mức rất thấp so với tổng nợ phải trả, chỉ đạt 11,7 nghìn tỷ so với tổng nợ phải trả trên 200 nghìn tỷ đồng. Do đó, ngân hàng này phải duy trì số dư tại NHNN lớn nhằm đáp ứng tỷ lệ dự trữ thanh khoản tối thiểu 10% theo quy định, đảm bảo khả năng chi trả trong trường hợp diễn biến không thuận lợi của thị trường.