Phương Nam yếu lực tài chính, Thiên Long mua vào đúng lúc đáy?

Theo thông báo từ TLG, đơn vị thực hiện mua cổ phần là Công ty TNHH MTV Thương mại Dịch vụ Tân Lực Miền Nam – công ty con 100% vốn của Thiên Long. Đến thời điểm công bố, Thiên Long đã sở hữu 76,8% cổ phần Phương Nam.

Giá trị thương vụ không được công bố cụ thể, tuy nhiên giá cổ phiếu PNC thời điểm trước giao dịch dao động quanh mức 22.000 đồng/cổ phiếu. Với hơn 8 triệu cổ phần được mua lại, thị trường ước tính quy mô thương vụ vào khoảng hơn 170 tỷ đồng, song đây chỉ là ước đoán chưa xác thực từ phía doanh nghiệp.

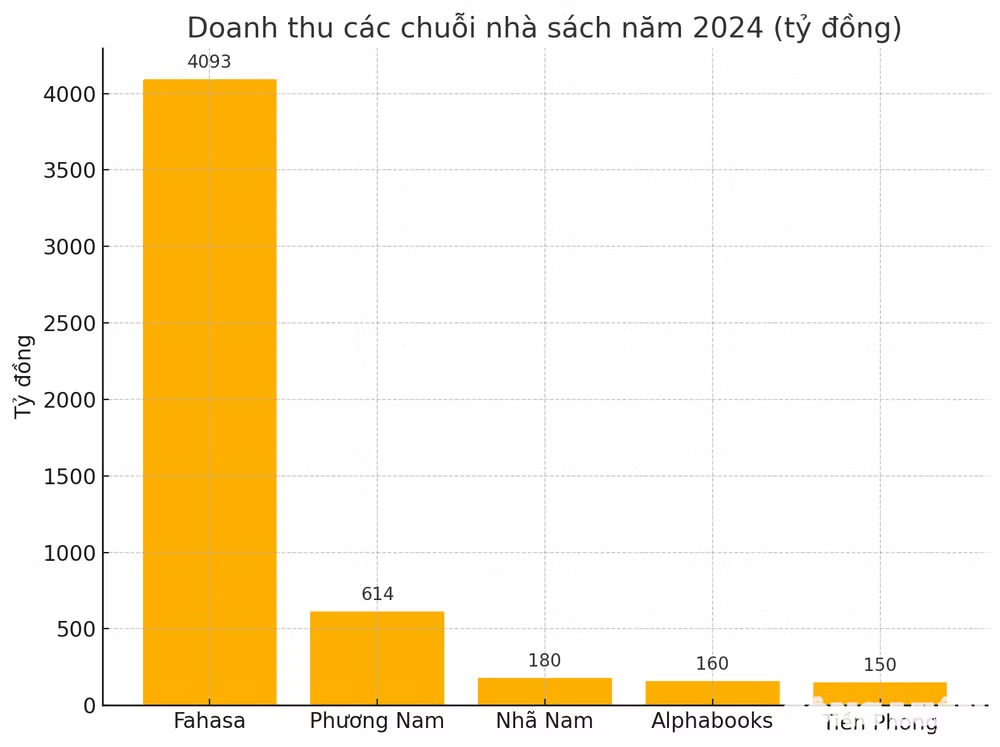

Phương Nam hiện vận hành khoảng 50 nhà sách, chủ yếu tại TP HCM và các tỉnh miền Nam. Năm 2024, công ty ghi nhận doanh thu thuần 614 tỷ đồng, giảm 6% so với năm 2023; lợi nhuận sau thuế 10 tỷ đồng – tương đương biên lợi nhuận ròng chưa tới 2%. Những con số cho thấy hiệu quả hoạt động thấp dù doanh nghiệp đang nắm giữ chuỗi bán lẻ có thương hiệu lâu đời.

Thị trường phát hành sách: Lặng sóng, nhưng không ngủ yên

Theo báo cáo từ Vietdata, thị trường sách Việt Nam năm 2023 đạt doanh thu gần 100.000 tỷ đồng (xấp xỉ 4 tỷ USD). Trong đó: Mảng in ấn chiếm 92.000 tỷ đồng – chi phối toàn ngành; Mảng phát hành sách khoảng 4.000 tỷ đồng – trong đó Fahasa đứng đầu với doanh thu gần 4.000 tỷ; Xuất bản chiếm phần nhỏ nhất với khoảng 3.700 tỷ đồng.

Bên cạnh đó, ngành này đang bị “giằng co” bởi hai xu hướng trái ngược: sách điện tử tăng trưởng mạnh, và sách lậu lan tràn. Theo nhiều thống kê, sách giả được bán rẻ hơn sách thật tới 50–70%, gây tổn hại lớn cho hệ thống phân phối chính thống.

Dù vậy, Fahasa vẫn mở rộng mạnh mẽ, khai trương liên tục các nhà sách mới tại TP HCM, Đồng Nai, Bà Rịa – Vũng Tàu từ đầu năm 2025 đến nay. Doanh thu của Fahasa năm 2024 đạt 4.093 tỷ đồng – dẫn đầu toàn ngành, trong khi Phương Nam xếp thứ hai với quy mô dưới 1.000 tỷ.

Mục tiêu thật sự của Thiên Long: Mở rộng hệ sinh thái tiêu dùng giáo dục?

Thiên Long hiện đang tự vận hành chuỗi Clever Box và Peektoy nhưng sau gần 3 năm mới chỉ mở được 12 cửa hàng. Việc mua lại Phương Nam có thể coi là nước đi chiến thuật để “nhảy cóc” trong chuỗi bán lẻ.

Một lãnh đạo TLG xác nhận với báo chí rằng M&A là chiến lược dài hạn của Thiên Long, và thương vụ này là kết quả của một quá trình đánh giá kỹ lưỡng. Trong ngắn hạn, Phương Nam sẽ giúp mở rộng phân phối sản phẩm hiện hữu; trung hạn là tăng nhận diện chuỗi bán lẻ đa ngành (đồ chơi, sách, văn phòng phẩm); và dài hạn, TLG định hướng phát triển một hệ sinh thái phục vụ giáo dục – sáng tạo – học tập toàn diện.

Phía sau thương vụ: Một thương hiệu yếu, một tập đoàn giàu tiền mặt và thị trường chưa có người dẫn dắt mới

Đánh giá từ chuyên gia cho thấy, không chỉ là mua chuỗi nhà sách, Thiên Long có thể đang đặt cược vào việc tái thiết mô hình bán lẻ văn hóa – giáo dục tại Việt Nam, nơi mà Fahasa đang giữ vị thế thống trị nhưng cũng đối mặt nhiều thách thức như chi phí vận hành, cạnh tranh online và thói quen tiêu dùng thay đổi.

Với năng lực sản xuất quy mô lớn, thương hiệu mạnh trong ngành văn phòng phẩm, cộng với vị thế tài chính tốt (lợi nhuận sau thuế Thiên Long năm 2023 đạt 274 tỷ đồng), việc sở hữu kênh bán lẻ trực tiếp như Phương Nam là bước hợp lý nếu muốn kiểm soát hành vi tiêu dùng đầu cuối.

Tuy nhiên, vấn đề còn bỏ ngỏ là: Thiên Long có đủ năng lực tái cấu trúc một thương hiệu bán lẻ và mô hình tích hợp liệu có đem lại hiệu quả?

Sự kiện Thiên Long thâu tóm Nhà sách Phương Nam không chỉ đơn thuần là một thương vụ đầu tư, mà là dấu hiệu cho thấy một chuỗi giá trị mới đang hình thành trong ngành văn hóa – giáo dục.

Với tiềm lực tài chính mạnh và tham vọng kiểm soát hệ sinh thái từ sản xuất đến bán lẻ, Thiên Long đang bước vào một sân chơi khác – nơi không chỉ cần tiền, mà cần khả năng vận hành, chuyển đổi và sáng tạo mô hình kinh doanh mới.