Sau hơn 10 năm phát triển, thị trường tài chính tiêu dùng đã tăng trưởng mạnh mẽ, góp phần nâng cao khả năng tiếp cận tài chính của đại bộ phận người dân. Ngoài 3 cái tên có thị phần áp đảo gồm FE Credit, HD SAISON và Home Credit, các nhân tố mới như Mcredit cũng khiến cuộc cạnh tranh thị phần thêm khốc liệt.

Mcredit được thành lập ngày 10/03/2016 với vốn điều lệ 500 tỷ đồng do Ngân hàng TMCP Quân Đội (MB, mã MBB) sở hữu 100% vốn. Tháng 10/2017, MCredit hoàn tất thủ tục liên doanh với đối tác Nhật Bản Shinsei Bank, đổi tên thành Công ty Tài chính TNHH MB Shinsei. Đến tháng 3/2018, MCredit tăng vốn điều lệ lên mức 800 tỷ đồng, trong đó MB vẫn giữ tỷ lệ góp vốn 50%.

Tăng trưởng tín dụng phụ thuộc nhiều vào 2 ngân hàng mẹ

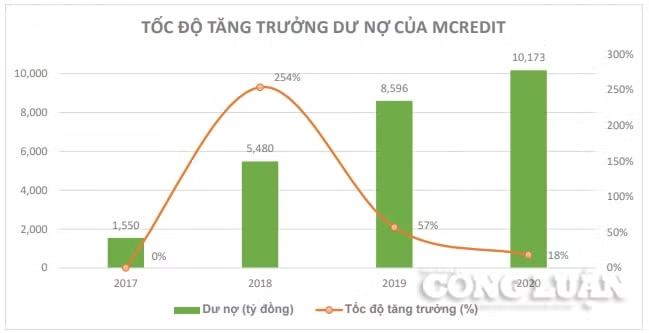

Kể từ khi thành lập, Mcredit luôn duy trì tốc độ tăng trưởng dẫn đầu so với thị trường. Từ con số khiêm tốn chỉ 1.550 tỷ đồng tại cuối năm 2017, đến cuối năm 2020 dư nợ Mcredit đã lên tới 10.173 tỷ đồng, gấp 6,6 lần tương đương với tăng trưởng kép 87%/năm và đứng thứ 4 trong số các công ty tài chính tiêu dùng.

Kết quả này có được phần nào nhờ sự hỗ trợ tài chính dồi dào với chi phí rất thấp từ tiền gửi của ngân hàng MB và tiền vay từ Shinsei Bank thông qua gói tín dụng USD tuần hoàn. Điều này giải thích vì sao trong các công ty có quy mô lớn nhất, Mcredit là đơn vị duy nhất chưa cần tới nghiệp vụ huy động vốn qua kênh phát hành giấy tờ có giá.

Bên cạnh đó, Mcredit cũng nhận được sự hỗ trợ chặt chẽ hoạt động bán chéo sản phẩm cũng như khai thác cơ sở dữ liệu từ hệ sinh thái MB trong các lĩnh vực Chứng khoán, Quản lý Quỹ, Quản lý nợ và khai thác tài sản, Bảo hiểm, Bất động sản và sự đồng hành của Viettel Group.

Mcredit ghi nhận lợi nhuận sau thuế năm 2020 đạt 256 tỷ đồng, tăng 79,5% so với năm 2019. Biên lãi ròng (NIM) và mức sinh lời trên vốn chủ sở hữu (ROAE) năm 2020 lần lượt đạt 26% và 19% nhờ có lợi thế về nguồn vốn giá rẻ và đòn bẩy tài chính cao.

Theo đó, tỷ lệ vốn chủ sở hữu/tổng nợ phải trả duy trì ở quanh mức 13% trong 2 năm trở lại đây, thấp hơn đáng kể so với FE Credit (26,8%), Home Credit (26,2%) hay HD SAISON (27%) thời điểm cuối năm 2020. Điều này cho thấy công ty phụ thuộc lớn vào nguồn vốn từ hai ngân hàng mẹ.

Mặt khác, mức sinh lời trên tổng tài sản (ROAA) lại khiêm tốn so với mức bình quân 4% các công ty top đầu chủ yếu do chiến lược cho vay giai đoạn trước chưa hiệu quả dẫn đến việc trích lập dự phòng rủi ro cao. Trong hai năm gần nhất 2019 và 2020, chi phí dự phòng rủi ro tín dụng chiếm tới 83,7% và 89,8% lãi thuần tự hoạt động kinh doanh.

Tỷ lệ nợ xấu có xu hướng tăng

Tăng trưởng tín dụng nóng cũng kéo theo tỷ lệ nợ xấu của Mcredit tăng nhanh chóng, từ mức 2,17% cuối năm 2017 lên 6,38% tại cuối năm 2020 và 6,51% cuối quý I/2021. Tỷ lệ này tại FE Credit, Home Credit và HD SAISON vào cuối năm 2020 lần lượt là 6,58%, 3,31% và 5,81%. Ngoài ra, tỷ lệ nợ nhóm 2 khá lớn, chiếm 8,15% tổng dư nợ có thể tiềm ẩn khả năng chuyển thành nợ xấu trong thời gian tới.

Tỷ lệ nợ xấu thực tế có thể cao hơn do một phần dư nợ được giữ nguyên nhóm nợ đối với đối tượng khách hàng ảnh hưởng bởi dịch Covid-19. Do đặc thù khách hàng thuộc nhóm có thu nhập thấp và địa bàn hoạt động chủ yếu ở khu vực miền Nam (chiếm 60% cả nước) là đối tượng chịu ảnh hưởng nặng nề bởi đại dịch, chất lượng tín dụng của Mcredit dự kiến sẽ suy giảm trong thời gian tới.

Quy mô quỹ dự phòng và vốn chủ sở hữu/Tổng nợ xấu của Mcredit tại cuối năm 2020 cũng chỉ đạt 2,55 lần, thấp hơn nhiều so với FE Credit (3,94), Home Credit (8,19) và HD SAISON (4,6) cho thấy tỷ lệ bao phủ nợ xấu của Mcredit khá mỏng so với các doanh nghiệp đầu ngành.

Tỷ lệ an toàn vốn CAR của Mcredit cuối năm 2020 đạt 10,5% (theo cách tính tại Thông tư 36), cập nhật đến thời điểm cuối quý I/2021, CAR tăng nhẹ lên mức 11,11%, cao hơn so với quy định là 9% nhưng vẫn thấp hơn nhiều so với mức trung bình trong nhóm các công ty tài chính (tỷ lệ này của FE Credit, Home Credit và HD SAISON quanh mức 18-20%).

Với vốn điều lệ 800 tỷ đồng, Mcredit đang gặp áp lực tăng vốn rất lớn để có thể tiếp tục duy trì mức tăng trưởng tín dụng cao trong thời gian tới. Thực tế, tín dụng thời điểm cuối quý 1/2021 của Mcredit gần như không có sự tăng trưởng so với cuối năm ngoái.