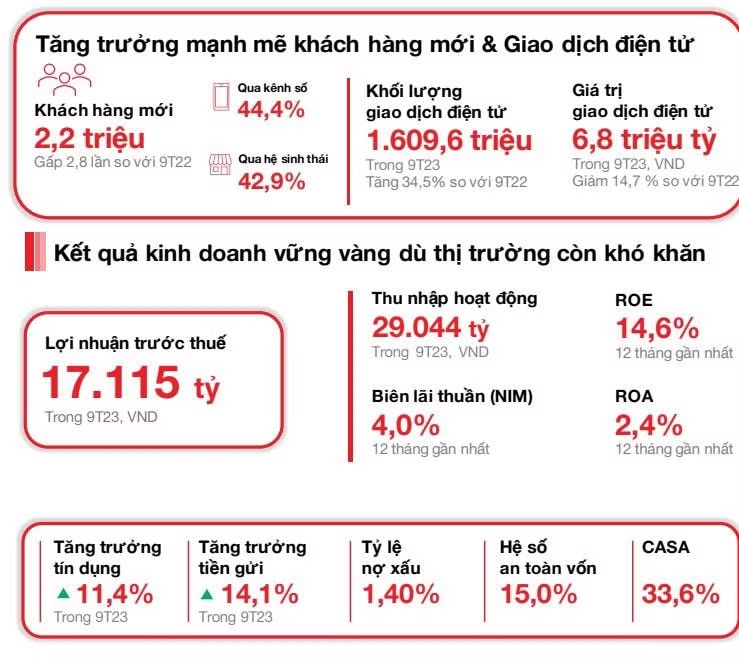

Thu hút thêm 2,2 triệu khách hàng mới

Ngày 23 tháng 10 năm 2023, Ngân hàng TMCP Kỹ Thương Việt Nam (“Techcombank” hoặc “Ngân hàng”) công bố kết quả kinh doanh quý 3, ghi nhận sự phát triển bền vững, trong bối cảnh nền kinh tế đang cho thấy các dấu hiệu phục hồi. Techcombank kết thúc quý 3 năm 2023 với số lượng khách hàng lên tới gần 13 triệu, tăng thêm khoảng 2,2 triệu khách hàng được thu hút mới (gấp 3 lần so với lũy kế 9 tháng 2022). Trong đó 44,4% khách hàng mới gia nhập qua các kênh số hóa, và 42,9% thông qua các đối tác trong hệ sinh thái. Số lượng giao dịch của khách hàng cá nhân qua các kênh ngân hàng điện tử đã tăng lên 577,6 triệu trong quý 3 năm 2023, tăng 15,6% so với quý trước và 49,4% so với cùng kỳ năm trước, trong khi tổng giá trị giao dịch đạt ~2,4 triệu tỷ đồng.

Tiền gửi của khách hàng đạt 409,0 nghìn tỷ đồng, tăng 14,1% so với đầu năm và 7,1% so với quý trước. Số dư CASA tăng trong quý thứ 2 liên tiếp, đạt 137,6 nghìn tỷ đồng, tăng 3,2% so với quý 2, dẫn dắt bởi CASA bán lẻ (tăng 4,9% so với quý trước). Tổng tài sản đạt 781,3 nghìn tỷ đồng tại ngày 30 tháng 9 năm 2023, tăng 11,8% so với đầu năm. Tính riêng Ngân hàng, tín dụng tăng trưởng 11,4% so với đầu năm, đạt ngưỡng 495,4 nghìn tỷ đồng. Dư nợ tín dụng của Techcombank tăng trưởng lành mạnh, phù hợp với hạn mức tín dụng mới nhất được cấp bởi Ngân hàng Nhà nước.

Trong Quý 3 năm 2023, lợi nhuận trước thuế (LNTT) đạt 5.843 tỷ đồng. Lũy kế 9 tháng đầu năm, lợi nhuận trước thuế của Techcombank đạt 17.115 tỷ đồng.

Phí bảo hiểm phục hồi mạnh mẽ trong quý 3 năm 2023, với doanh thu khai thác mới (APE) tăng 32,1% so với quý trước. Vào tháng 9 năm 2023, Ngân hàng đã giành lại vị trí số 1 toàn ngành về APE. Kết quả đáng khích lệ này là nhờ chiến lược bán hàng dựa trên nhu cầu của khách hàng, nâng cao năng lực dịch vụ và tích cực phát triển sản phẩm kỹ thuật số mới.

“Số dư tiền gửi không kỳ hạn (CASA) tăng trưởng 2 quý liên tiếp, củng cố đà tăng CASA của Ngân hàng. Tốc độ tăng trưởng tín dụng và tăng trưởng tiền gửi cao hơn mức tăng toàn ngành trong 9 tháng năm 2023. Với kết quả đạt được trong Quý 3/2023, Ngân hàng tin tưởng sẽ đạt mục tiêu lợi nhuận và chất lượng tài sản đã đề ra cho cả năm”- Tổng Giám đốc Techcombank Jens Lottner cho hay.

Chất lượng tài sản ổn định, nền tảng vốn được quản trị chặt chẽ

Tại ngày 30 tháng 9 năm 2023, tỷ lệ cho vay trên tiền gửi (LDR) theo quy định là 76,7% (so với 80,4% tại ngày 30 tháng 6 năm 2023). Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là 30,5% (so với 31,6% tại ngày 30 tháng 6 năm 2023), thể hiện nỗ lực tiếp tục giảm tỷ lệ này xuống 30% sau ngày 1 tháng 10 năm 2023 theo quy định.

Tỷ lệ an toàn vốn (CAR) của Ngân hàng ở mức 15,0% vào ngày 30 tháng 9 năm 2023, cao hơn nhiều so với mức yêu cầu tối thiểu 8,0% của Trụ cột I Basel II.

Chất lượng tài sản của Ngân hàng hoàn toàn nằm trong tầm kiểm soát. Tỷ lệ nợ cần chú ý (B2) giảm xuống 1,3% vào ngày 30 tháng 9 năm 2023 (so với 2,0% vào ngày 30 tháng 6 năm 2023). Tỷ lệ B2 của riêng Ngân hàng giữ ở mức 0,9%, giảm từ 1,4% vào ngày 30 tháng 6 năm 2023.

Lũy kế 9 tháng 2023, thu phí từ dịch vụ thẻ đạt 1.526 tỷ đồng, tăng 38,7% so với cùng kỳ năm trước. Động lực tăng trưởng chính của mảng thẻ được thúc đẩy bởi khối lượng giao dịch (tăng 29,4% N/N) và khối lượng trả góp (tăng 36,2% N/N) tiếp tục ở mức cao. Thu từ thư tín dụng (LC), tiền mặt và thanh toán đạt 3.218 tỷ đồng, tăng 109,4% so với cùng kỳ năm trước. Đà tăng trưởng được duy trì khi Ngân hàng tiếp tục tăng cường cung cấp, mở rộng và tinh chỉnh các giải pháp thanh toán và thu tiền (ví dụ: QR247 cho cửa hàng tiện lợi, chuỗi nhà hàng và dịch vụ giao hàng, v.v, tài khoản ảo, chữ ký số tức thì) cũng như các giải pháp quản lý tiền mặt và thanh khoản (C-Cash với Kyriba, CD Bảo Lộc trên nền tảng số v.v.). Thu phí dịch vụ ngoại hối (FX) đạt 731 tỷ đồng, tăng 19,0% N/N.

Chi phí hoạt động trong 9 tháng năm 2023 tăng nhẹ 5,8% lên mức 9,6 nghìn tỷ đồng, với tỷ lệ CIR tăng lên mức 33,2%. Riêng trong Quý 3, chi phí hoạt động tăng 24,7% N/N, chủ yếu do chi phí khấu hao tài sản cố định tăng cao khi Techcombank tiếp tục đầu tư vào kỹ thuật số và công nghệ đám mây, và do chi phí marketing tăng khi Ngân hàng xúc tiến tăng cường đẩy mạnh các thương hiệu dành riêng cho các phân khúc khách hàng khác nhau: Private, Priority và Inspire cũng như các hoạt động kỉ niệm 30 năm thành lập.

Tỷ lệ nợ xấu duy trì ở 1,4%, thuộc nhóm thấp toàn ngành

Tỷ lệ nợ xấu (NPL) của Ngân hàng được duy trì ở 1,4%, thuộc nhóm thấp của toàn ngành và trong mức được dự báo. Tính chung nợ vay và trái phiếu doanh nghiệp, tỉ lệ này ở mức 1,3%. Sự gia tăng này chủ yếu đến từ nợ xấu của khách hàng bán lẻ và doanh nghiệp SME, trong khi nợ xấu của các doanh nghiệp lớn vẫn ở mức 0%. Chi phí tín dụng của Ngân hàng nhìn chung ổn định ở mức 0,7% trước hoàn nhập và 0,5% sau hoàn nhập, phản ánh giá trị lớn của tài sản đảm bảo.

Trên cơ sở hợp nhất, các khoản cho vay bán lẻ đã dừng đà giảm theo quý, nhờ tăng trưởng ở mảng thẻ tín dụng. Mặc dù nhu cầu vay mua nhà sơ cấp cho thấy dấu hiệu phục hồi, thị trường vẫn tương đối trầm lắng so với mức trước năm 2022. Tín dụng doanh nghiệp (bao gồm cho vay & trái phiếu cho các khách hàng SME và doanh nghiệp lớn) tăng 5,1% so với quý trước và 33,7% so với đầu năm. Điều này phản ánh nhu cầu tín dụng từ những khách hàng doanh nghiệp sẵn sàng vay và đầu tư đón đầu sự phục hồi của nền kinh tế và thị trường.