Tổng CTCP Bảo Hiểm Quân đội (MIC, mã MIG) đã công bố báo cáo tài chính quý 2 với doanh thu thuần hoạt động kinh doanh bảo hiểm đạt gần 835 tỷ đồng, tăng 24% so với cùng kỳ. Tuy nhiên, tổng chi phí cho hoạt động này thậm chí còn tăng mạnh hơn (36%) đạt 732 tỷ đồng. Do đó, lợi nhuận gộp hoạt động kinh doanh bảo hiểm giảm 24% xuống còn gần 103 tỷ đồng.

“bốc hơi” 78% xuống mức thấp nhất trong vòng 6 quý gần nhất ảnh 1")

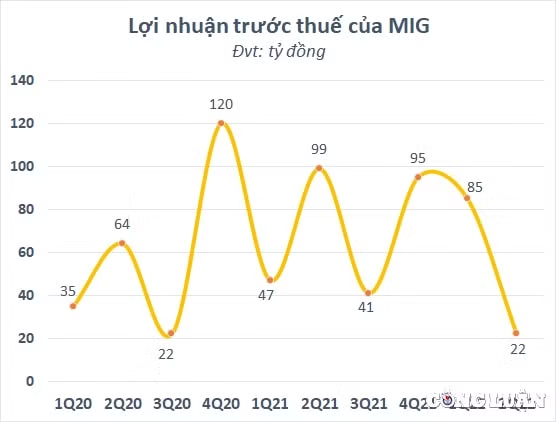

Lợi nhuận quý 2/2022 của Bảo hiểm Quân đội (MIG) “bốc hơi” 78%. Nguồn: TL

Trong kỳ, doanh thu tài chính giảm 32% xuống còn 48 tỷ đồng trong khi chi phí hoạt động này giảm đến 86% so với cùng kỳ, chỉ còn hơn 581 triệu đồng. Dù vậy, lợi nhuận từ hoạt động tài chính vẫn giảm 28% so cùng kỳ, còn gần 48 tỷ đồng. Chi phí quản lý doanh nghiệp lại tăng 22% lên hơn 128 tỷ đồng. Kết quả, MIG lãi trước thuế hơn 22 tỷ đồng, giảm 78% so với cùng kỳ và là mức thấp nhất kể từ quý 3/2020.

Lũy kế 6 tháng đầu năm, MIG ghi nhận doanh thu hoạt động kinh doanh bảo hiểm đạt 1.656 tỷ đồng, tăng 28% so với cùng kỳ. Dù vậy, chi phí hoạt động kinh doanh bảo hiểm cũng tăng mạnh 33% lên 1.414 tỷ đồng. Trong khi đó, chi phí quản lý doanh nghiệp cũng tăng 19% lên gần 242 tỷ đồng. Do đó, lợi nhuận trước thuế nửa đầu năm của MIG giảm 27% so với cùng kỳ xuống còn 107 tỷ đồng.

Trong báo ngành bảo hiểm mới công bố, SSI Research dự báo kết quả lợi nhuận quý 2 có thể sẽ không mấy khả quan đối với hầu hết các doanh nghiệp bảo hiểm. Nhóm chuyên gia kỳ vọng tốc độ tăng trưởng doanh thu phí bảo hiểm sẽ tăng mạnh hơn trong quý 3/2022 do nền cơ sở thấp trong quý 3/2021.

Năm 2022, MIG đặt kế hoạch doanh thu đạt 8.000 tỷ đồng và lợi nhuận trước thuế đạt 400 tỷ đồng. Với kết quả đạt được, công ty bảo hiểm này mới chỉ thực hiện được 21% kế hoạch về doanh thu và 27% mục tiêu về lợi nhuận.

Theo SSI Research, Luật Kinh doanh Bảo hiểm (sửa đổi) đã được Quốc hội thông qua và có hiệu lực từ ngày 1/1/2023 sẽ có tác động tích cực đến sự phát triển lâu dài của thị trường bảo hiểm tuy nhiên vẫn cần một giải pháp để cải thiện cấu trúc tổng thể của thị trường do lợi nhuận hiện không được phân bổ hợp lý trong toàn bộ chuỗi giá trị của ngành.

Trở lại với MIG, tại thời điểm ngày 30/6, tổng tài sản của công ty bảo hiểm này đã tăng 23% so với đầu năm lên mức gần 8.100 tỷ đồng. Trong đó, tài sản tái bảo hiểm đạt gần 2.026 tỷ đồng, tăng 44% so với đầu năm và các khoản phải thu ngắn hạn cũng tăng 30% lên gần 783 tỷ đồng.

Tính đến cuối quý 2, giá trị các khoản đầu tư tài chính đạt 3.644 tỷ đồng, tăng 6,2% so với đầu năm và chiếm 45% tổng tài sản. Trong đó, khoản đầu tư tài chính ngắn hạn giảm gần 30% so với đầu năm chủ yếu là phần giảm của khoản ủy thác ngắn hạn, giảm 900 tỷ đồng còn 2.099 tỷ đồng. Ngược lại, đầu tư dài hạn của MIG đã tăng vọt gấp hơn 5 lần cuối năm ngoái lên 1.545 tỷ đồng chủ yếu đến từ khoản ủy thác dài hạn 1.000 tỷ đồng.

Về phía nguồn vốn, vốn chủ sở hữu của MIG ghi nhận mức tăng nhẹ khoảng 4% lên 1.819 tỷ đồng, chủ yếu do mức tăng của khoản lợi nhuận sau thuế chưa phân phối. Sau khi phát hành cổ phiếu để trả cổ tức với tỷ lệ 15%, lượng cổ phiếu lưu hành của MIG đã tăng lên 164,45 triệu cổ phiếu, tương ứng vốn điều lệ đạt 1.644,5 tỷ đồng. Nợ phải trả tại thời điểm cuối quý 2 cũng đã tăng 30% so với đầu năm, lên hơn 6.277 tỷ đồng chủ yếu nằm ở dự phòng nghiệp vụ hơn 3.872 tỷ đồng, tăng 25% so với đầu năm.