CTCP FECON (FCN) kinh doanh 4 năm liền tụt dốc nhưng vẫn nhận được 4 gói thầu lớn trị giá 500 tỷ đồng

Công ty Cổ phần FECON (Mã HoSE: FCN) vừa thông báo nhận được 4 gói thầu mới với tổng giá trị đạt gần 500 tỷ đồng trong tháng 2/2023. Điều này khiến nhiều nhà đầu tư tỏ ra ngạc nhiên bởi thực tế thì hoạt động kinh doanh của FECON trong thời gian gần đây không mấy hiệu quả nếu không muốn nói là đang tụt dốc không phanh.

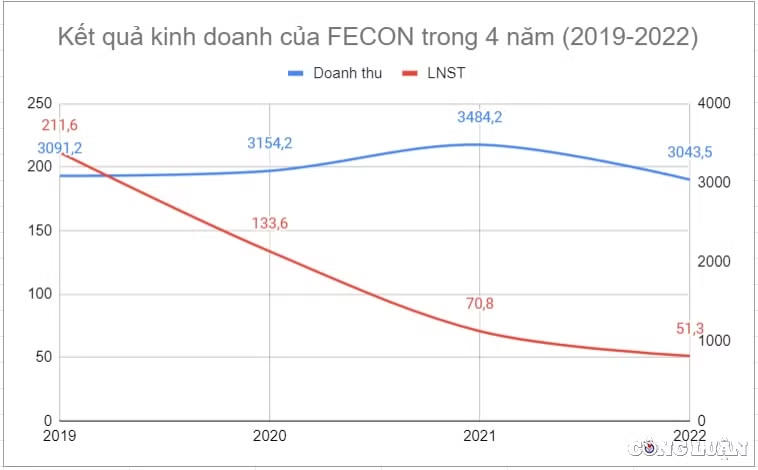

Nhìn tổng thể trong 4 năm trở lại đây, doanh thu của FECON có sự biến động nhẹ nhưng không ghi nhận tăng trưởng đột biến. Mức doanh thu thuần của năm 2022 cũng chỉ đạt 3.043,5 tỷ đồng, thậm chí còn kém cả doanh thu năm 2019.

Điều đáng nói đó là lợi nhuận sau thuế doanh nghiệp của đơn vị này liên tục trượt dài qua từng năm, giảm dần từ 211,6 tỷ đồng trong năm 2019 xuống chỉ còn 51,3 tỷ đồng trong năm 2022. Với kết quả kinh doanh này, cũng không quá ngạc nhiên khi cổ phiếu mã FCN của FECON trong ngày 7/3/2023 chỉ ghi nhận ở mức 11.100 đồng/cổ phiếu, giảm tới hơn một nửa so với mức 25.400 đồng/cổ phiếu đạt được trong 1 năm trước đó.

Kết quả kinh doanh trong 4 năm trở lại đây liên tục sụt giảm nhưng FECON lại vừa nhận được 4 gói thầu lớn, bao gồm: Gói thầu "cung cấp, thi công cọc đại trà và thí nghiệm cọc" tại dự án nhà máy điện Nhơn Trạch 3&4 với tổng giá trị 179 tỷ đồng; Gói thầu "thi công tường vây phía Nam nhà ga 11" trị giá hơn 62 tỷ đồng thuộc dự án tuyến đường sắt đô thị (metro line 3) thí điểm của TP. Hà Nội; Hợp đồng trị giá 75 tỷ đồng tại dự án nhà máy nhiệt điện Vũng Áng II (Hà Tĩnh); Gói thầu "thi công xây dựng đoạn tuyến Km91+800 – Km114+200” với giá trị 147 tỷ đồng.

Lợi nhuận từ hoạt động kinh doanh năm 2022 chỉ tượng trưng cho có, doanh thu tài chính quý 4 không đủ cứu cánh cả năm

Đi sâu vào kết quả kinh doanh năm 2022, hoạt động của FECON cho thấy sự đi xuống ở những quý đầu năm và đã có cải thiện hơn trong giai đoạn cuối năm nhưng vẫn chưa thể so sánh với kết quả đạt được trong năm 2021 trước đó. Cụ thể thì doanh thu quý 4 năm 2022 của công ty đạt 838,5 tỷ đồng, giảm 34,2% so với quý 4 năm 2021.

Giá vốn hàng bán vẫn chiếm tỷ trọng cao trong doanh thu của FECON, lên tới 776,3 tỷ đồng. Lợi nhuận gộp từ hoạt động kinh doanh đạt 62,1 tỷ đồng, tương ứng với biên lợi nhuận gộp giảm từ 10,7% xuống chỉ còn 7,4% cho thấy hoạt động kinh doanh không chỉ suy giảm về quy mô mà còn cả biên lợi nhuận gộp mang về.

lấy tiền đâu làm 4 dự án mới trúng thầu? ảnh 2")

Kết quả kinh doanh quý 4 của FECON (FCN) được cứu cánh nhờ khoản doanh thu tài chính từ hoạt động thoái vốn khỏi Vĩnh Hảo (Ảnh TL)

Bài liên quan

Kinh doanh có lãi quý 3, FECON (FCN) chốt quyền chi trả cổ tức năm 2020 bằng tiền, tỷ lệ 3%

FECON (FCN) trúng liên tiếp 3 gói thầu mới với tổng giá trị 381 tỷ đồng

FECON (FCN) chuẩn bị phát hành riêng lẻ 32 triệu cổ phiếu, dự thu 416 tỷ đồng

Đáng chú ý trong kỳ ghi nhận doanh thu hoạt động tài chính tăng đột biến, lên tới 123,4 tỷ đồng, chủ yếu đến từ khoản lãi bán khoản đầu tư, thoái vốn khỏi dự án điện mặt trời Vĩnh Hảo 6. Doanh thu hoạt động tài chính đã trở thành cứu cánh và giúp FECON thoát lỗ trong quý 4.

Các chi phí trong kỳ ghi nhận bao gồm chi phí tài chính tăng từ 47,9 tỷ đồng lên mức 65,3 tỷ đồng. Chi phí bán hàng tăng từ 6,3 tỷ đồng lên mức 9,1 tỷ đồng. Chi phí quản lý doanh nghiệp cũng ghi nhận tăng từ 63,8 tỷ đồng lên mức 73,1 tỷ đồng.

Sau khi trừ đi chi phí phát sinh cùng các khoản thuế, lợi nhuận sau thuế thu nhập doanh nghiệp của FECON còn lại 49,3 tỷ đồng. Mặc dù lợi nhuận quý 4 dương nhưng cần phải hiểu rằng đây đều là nhờ có tiền thanh lý khoản đầu tư, ghi nhận trong doanh thu tài chính. Còn hoạt động kinh doanh của đơn vị này cũng chưa thực sự khởi sắc như phản ánh trên con số lợi nhuận.

Tính đến hết năm 2022, lũy kế doanh thu của FECON đạt 3.043,5 tỷ đồng, giảm khoảng 12,6% so với năm 2021. Lợi nhuận sau thuế thu nhập doanh nghiệp đạt 51,3 tỷ đồng, giảm 27,5% so với thực hiện trong năm 2021. Điều đáng chú ý đó là đa phần lợi nhuận thu về đều đổ dồn trong quý 4 nhờ thanh lý khoản đầu tư chứ không phải từ hoạt động kinh doanh. Như vậy, có thể thấy rằng năm 2022, lợi nhuận đến từ hoạt động kinh doanh chính của FECON là vô cùng thấp.

Nợ phải trả chiếm tỷ trọng cao, nợ vay ngắn hạn tăng hàng trăm tỷ đồng chỉ trong 1 năm

Về cơ cấu tài sản của FECON trong năm 2022, tổng tài sản của công ty không biến động quá nhiều, đi ngang ở mức 7.566,2 tỷ đồng. Trong đó tiền và các khoản tương đương tiền sụt giảm mạnh từ 312,4 tỷ đồng xuống chỉ còn 170,9 tỷ đồng, mức giảm 45,2%. Điều này cho thấy sự sụt giảm mạnh về tính thanh khoản trong cơ cấu tài sản của FECON.

Hàng tồn kho không biến động quá nhiều, vẫn giữ ở mức 1.674,7 tỷ đồng. Trong khi đó các khoản phải thu ngắn hạn tăng nhẹ từ 2.821,4 tỷ đồng lên mức 2.923,1 tỷ đồng. Tài sản dài hạn cũng đồng thời tăng từ 2.433,1 tỷ đồng lên mức 2.511,1 tỷ đồng, phần tăng chủ yếu đến từ ghi nhận của tài sản cố định.

Trong cơ cấu nguồn vốn của FECON, nợ phải trả vẫn đang chiếm tỷ trọng lớn, lên tới 4.102,9 tỷ đồng, tương ứng với tỷ lệ 54,2% tổng nguồn vốn. Trong đó nợ ngắn hạn chiếm tới 2.957,2 tỷ đồng.

Một điểm đáng chú ý đó là mặc dù tổng nợ phải trả của FECON sụt giảm nhưng ghi nhận về vay và nợ thuê tài chính ngắn hạn của đơn vị này lại tăng từ 1.331,6 tỷ đồng lên mức 1.563,9 tỷ đồng, tương ứng với việc tăng tới 232,3 tỷ đồng chỉ trong 1 năm. Điều này cho thấy rủi ro trong ngắn hạn là hiện hữu đối với cơ cấu nguồn vốn của FECON.

Nợ dài hạn ngược lại giảm nhẹ từ 1.201 tỷ đồng xuống chỉ còn 1.145,7 tỷ đồng. Vốn chủ sở hữu ghi nhận ở mức 3.463,3 tỷ đồng, chủ yếu tăng lên ở phần lợi ích của cổ đông thiểu số, chiếm tới 815 tỷ đồng.

Dòng tiền liên tục âm hàng trăm tỷ đồng, FECON lấy đâu tiền làm 4 dự án trúng thầu sắp tới?

Ghi nhận về lưu chuyển tiền thuần trong năm 2021 của FECON cho thấy lưu chuyển tiền thuần từ hoạt động kinh doanh của đơn vị âm tới 110,4 tỷ đồng trong khi năm 2020 vẫn đang dương 88,7 tỷ đồng. Bước sang năm 2022, lưu chuyển tiền thuần từ hoạt động kinh doanh của FECON tiếp tục âm tới 209,4 tỷ đồng.

Có thể thấy rõ rằng tiền thu từ hoạt động kinh doanh của FECON đang bị thiếu hụt nghiêm trọng và không đủ bù các khoản chi ra trong kỳ. Việc âm nặng dòng tiền kéo dài 2 năm liên tiếp, năm sau nhiều hơn năm trước với quy mô lên tới hàng trăm tỷ đồng khiến nhà đầu tư phải đặt dấu hỏi về năng lực của FECON.

Nhất là trong bối cảnh hiện nay khi thị trường vốn đang có nhiều biến động, lãi suất vay tăng cao cùng với room tín dụng đang được điều tiết chặt chẽ sẽ khiến cho các doanh nghiệp có nhu cầu vay vốn gặp khó khăn hơn trong việc xoay trở dòng tiền phục vụ cho hoạt động kinh doanh. Điều này sẽ khiến cho FECON gặp nhiều khó khăn hơn rất nhiều trong việc duy trì hoạt động tại các công trình mà mình đang quản lý.